股票入门基础知识

谁也未曾料到,作为前两年的资本宠儿,新能源会在2023年遭到资本市场的冷落。新能源产业链的上市公司股价一跌再跌,有些公司股价跌幅甚至超过70%。 在此背景下,主营业务为新能...

本文标题大客户宁德时代遇困,纳百川业绩承压冲刺创业板,作者:知世,本文有2143个文字,大小约为10KB,预计阅读时间6分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

谁也未曾料到,作为前两年的“资本宠儿”,新能源会在2023年遭到资本市场的冷落。新能源产业链的上市公司股价一跌再跌,有些公司股价跌幅甚至超过70%。

在此背景下,主营业务为新能源汽车动力电池热管理的纳百川新能源股份有限公司(以下简称“纳百川”)选择逆势而上,在9月27日向深交所递交招股说明书,计划在创业板上市。

不过,由于新能源行情不佳,IPO阶段性收紧,再加上公司最大客户宁德时代动力电池销量出现下滑且股价大跌,纳百川业绩承压,财务表现也不太理想。在诸多不利因素影响下,纳百川上市前景并不明朗。

1

大客户宁德时代销量下滑,股价大跌

纳百川前身为泰顺纳百川汽车配件有限公司,于2007年成立,后在2022年股份制改革。

这家浙江本土企业是一家典型的家族企业,公司前十大股东中,大股东陈荣贤与陈超鹏余是父子关系,二股东张传建则是陈荣贤的妻弟,而陈荣波与陈荣贤又是兄弟。

纳百川商业管理和纳百川科技是陈荣贤、张丽琴夫妇控制的企业,鹏睿资本则是陈超鹏余配偶的父亲邹鹏飞控制的企业。

为了更好地控制公司,陈荣贤、张丽琴、陈超鹏余、张传建、陈荣波签署《一致行动协议》,约定在其作为公司直接或间接股东期间均采取一致行动,并以陈荣贤先生的意见作为最终形成的一致行动意见。

除此之外,纳百川重要岗位也被陈荣贤家族成员所占据。例如,陈荣贤本人担任公司董事长兼总经理,其子陈超鹏余则在公司担任董事兼董事会秘书,张传建、陈荣波等都在公司担任重要岗位。

从国内其它家族企业成长史来看,在公司发展初期,由于家族成员之间关系密切、利益一致,企业成长速度往往较快,这一点在纳百川也有所体现。

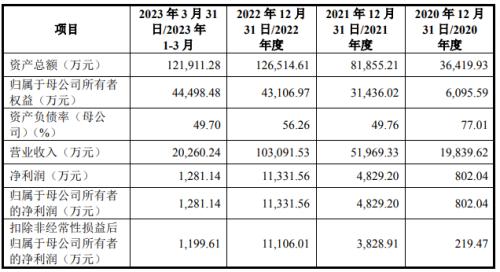

2020年,纳百川营业收入仅为1.98亿元,到2022年增长至10.31亿元,这三年的增长率高达420.71%。同期,归母净利润从802.04万元增长至1.13亿元,增长率高达1312.84%。

纳百川业绩高速成长,除家族成员齐心协力以外,最主要还是搭上了新能源动力电池这辆快车。在“双碳”背景下,过去几年,新能源动力电池产销量均大幅增长。

从公司收入来看,纳百川核心产品为电池液冷板,2022年该产品实现收入8.04亿元,占公司主营业务收入比例为79.79%,2023年一季度进一步上升至85.79%。

所谓电池液冷板,是动力电池重要组成部分,主要用途是将电池维持在20℃-35℃范围内,让电池温度处于最佳工作效率范围内。

纳百川的电池液冷板主要销往动力电池厂商,而宁德时代是其最大的客户。在纳百川发展历程中,宁德时代可谓是其“贵人”。

2012年至2015年,纳百川与宁德时代合作共同开发,2015年与宁德时代建立并保持了战略合作关系。2022年,纳百川在电池液冷板领域独家与宁德时代签订了战略合作协议。

2020年至2022年,宁德时代一直是公司第一大客户,且公司对宁德时代销售金额也在逐年扩大。

2020年,纳百川对宁德时代销售金额仅为2596.91万元,到2022年增长至3.89亿元。

在宁德时代的带动下,过去几年纳百川归母净利润增长了13倍以上。不过,近期宁德时代的发展并不理想。

电池联盟数据显示,2023年9月宁德时代动力电池装车量为14.35Gwh,较去年同期15.12Gwh下滑5%,是前五大电池厂商中唯一倒退的企业,市占率为39.41%,创17个月来新低。

宁德时代不仅动力电池装车量下滑,公司股价也在大跌,截至10月24日收盘,宁德时代股价为176.42元/股,相较于今年内最高收盘价271.3元/股跌去约35%。

2

对宁德时代销售占比下降

在宁德时代销量不景气的影响下,纳百川很难独善其身。

数据显示,2023年一季度,纳百川实现主营业务收入为1.99亿元,较2022年同期2.14亿元同比下滑7%。同期,归母净利润为1281.14万元,仅相当于2022年全年归母净利润的11%。

对于2023年一季度业绩下滑,纳百川给出的解释是受春节放假以及宏观环境影响,公司产品产销量较低,导致主营业务收入出现下滑。

然而事实上,在2023年一季度,无论是动力电池行业还是宁德时代都在向上发展。2023年一季度,全球电动汽车电池装车量达到133.0GWh,同比增长38.6%,,宁德时代动力电池装车辆为46.6GWh,同比增长35.9%。

纳百川将产品产销量下滑原因归结为“春节和宏观环境”,显然不具有说服力。从招股书披露的信息来看,产品产销量下滑或许跟宁德时代采购金额减少有关。

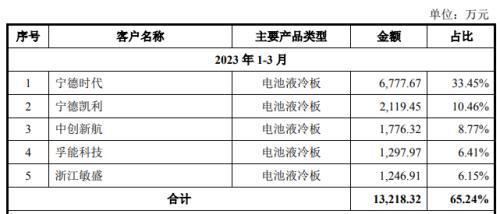

2023年一季度,纳百川对宁德时代销售金额为6777.67万元,占公司销售收入比例为33.45%,销售占比较2022年的37.77%有明显下滑。

仅从目前的信息来看,暂无法判断宁德时代对纳百川减少采购的原因,不过从产品本身而言,电池液冷板技术门槛并不高,在国内外有不少企业参与电池液冷板生产,且部分企业规模比纳百川大不少。

比如,国外有日本电装、法国法雷奥等国际巨头,国内有三花智控、银轮股份等企业。

2023年一季度,纳百川的竞争对手三花智控和银轮股份的营收都在增长,从这点来看,不排除纳百川市场份额被竞争对手侵占的可能。

虽然纳百川未披露2022年一季度利润,我们也无从得知纳百川2023年一季度同比上升还是下滑,但从收入和毛利率来看,公司净利润大概率下滑。

2020年至2023年一季度(以下简称“报告期内”),纳百川综合毛利率分别为24.86%、23.47%、22.36%和17.90%,毛利率呈逐年下滑趋势。

对于毛利率逐年下滑,纳百川解释称,主要系受成本、产品定价、固定资产折旧等各方面因素影响。

仅从2023年一季度来看,纳百川业绩表现并不理想,在下游客户持续扩张的背景下,公司营收不增反降,也反映出纳百川在电池液冷板领域竞争力不强。

3

坏账减值超净利润,短期偿债存风险

「创业最前线」发现,纳百川除了经营状况较差外,财务上也存在风险。

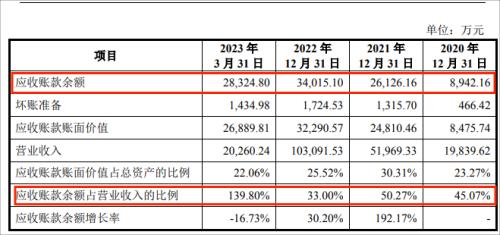

随着营收规模的扩大,纳百川应收账款余额在快速扩大。报告期内,公司应收账款余额分别为8942.16万元、2.61亿元、3.40亿元及2.83亿元,应收账款余额占当期营业收入的比例分别为45.07%、50.27%、33.00%及139.80%。

随着公司应收账款余额的扩大,公司坏账金额也在扩大。报告期内,公司坏账分别为466.42万元、1315.70万元、1724.53万元、1434.98万元。

有意思的是,2023年一季度纳百川归母净利润仅为1218.14万元,同期应收账款坏账金额就高达1434.98万元,比公司归母净利润还高出200多万元。

与同行相比,纳百川还存在应收账款周转率较低的问题。报告期内,公司应收账款周转率分别为2.49、3.12、3.61、0.68,同期可比上市公司平均应收账款周转率分别为4.14、4.45、3.94、0.89。

公司应收账款周转率低于同行,也说明纳百川在资金回流方面弱于竞争对手。

对于公司应收账款问题,纳百川也坦言,若对应收账款催款不及时,导致回款周期延长或者是无法收回货款,将对公司经营业绩及现金流、资金周转等产生不利影响。

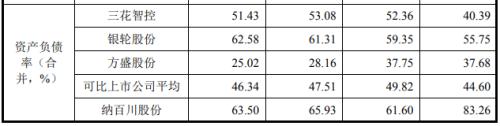

另外,公司资产负债率高于同行以及偿债能力较弱,这些都是纳百川需要面对的风险。报告期内,公司资产负债率分别为83.26%、61.60%、65.93%、63.50%。

同期,同行业可比上市公司平均资产负债率分别为44.60%、49.82%、47.51%、46.34%,相较之下,纳百川历年的资产负债率均高于同行。

资产负债率是衡量一家企业负债水平和风险程度的财务指标。一般而言,企业资产负债率小于60%较为理想。报告期内,纳百川每年资产负债率均超过60%,这也表明公司资金压力较大,一旦面临行业下行,公司容易出现债务违约风险。

此外,从流动性指标来看,纳百川短期偿债能力比较弱。衡量公司短期偿债能力指标有流动比率和速动比率。

所谓“流动比率”,主要是指企业流动资产与流动负债比率,业内认为企业流动比率在1.5以上较为安全。报告期内,公司流动比率分别为0.83、1.33、1.18、1.21,均低于1.5。

报告期内,纳百川的速动比率分别为0.63、1.10、0.96、0.98,业内则认为速动比率高于1才算安全,而纳百川仅2021年速动比率超过1。以此来看,纳百川短期偿债存在一定风险。

总体而言,纳百川此时递表上市时机并不好。尤其是近年来,创业板和主板申报企业经审核问询、现场督导、上市委审议等各环节审核把关,发行上市申请撤回或否决比例超过40%,今年以来撤回、否决合计已有100余家。

最关键的是,纳百川还需要面临业绩下滑、财务指标恶化以及新能源被资本市场不看好等各种不利影响,在这种情况下想要逆势而为、成功上市并不容易。

本文相关推荐: 成都先导披露业绩报告:核心业务回升向好

以上便是知世金融网给大家分享的关于大客户宁德时代遇困,纳百川业绩承压冲刺创业板/jrxy/1887561.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:王传福,突然不干了!

本文标题:大客户宁德时代遇困,纳百川业绩承压冲刺创业板

本文地址:/index.php?s=article&c=search&keyword=%E6%89%BF%E5%8E%8B