股票入门基础知识

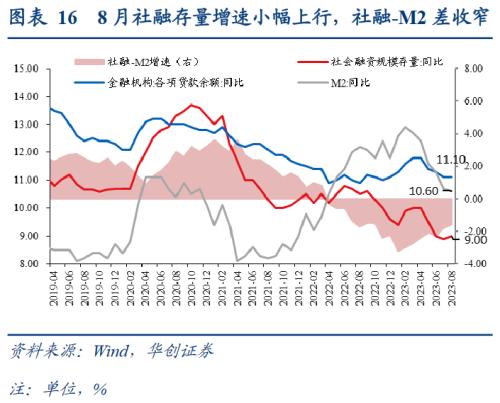

首席分析师:周冠南 分析师:宋琦 摘要 2023年8月新增人民币贷款1.36万亿,同比多增868亿元,信贷余额增速维持在11.1%;新增社会融资规模3.12万亿,同比多增6316亿元,社融存量增速小幅...

本文标题华创固收:信贷融资总量超预期但结构不佳,政府债券发行提速带动社融增速小幅回升,作者:知世,本文有2923个文字,大小约为13KB,预计阅读时间8分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

首席分析师:周冠南 分析师:宋琦

摘要

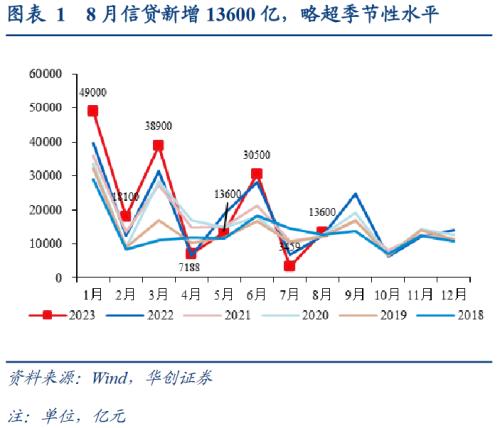

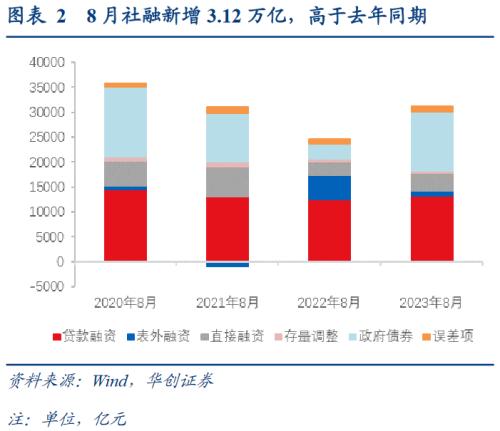

2023年8月新增人民币贷款1.36万亿,同比多增868亿元,信贷余额增速维持在11.1%;新增社会融资规模3.12万亿,同比多增6316亿元,社融存量增速小幅抬升至9.0%;M2同比增速回落0.1个百分点至10.6%。7月信贷表现大幅偏弱后,8月融资需求有所修复,居民部门融资需求略偏弱于季节性,企业中长期贷款有所回暖,表内票据仍有支撑。社融方面,政府债券发行提速的带动下,社融增速小幅回升。

一、贷款:信贷融资总量超预期,但结构不佳

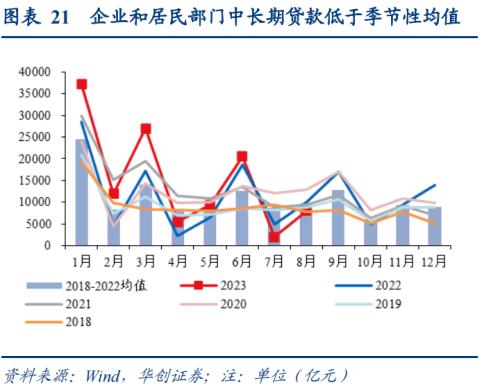

(1)居民部门短期融资需求修复,中长期贷款新增仍偏弱。居民部门信贷需求较上月明显回暖,受暑期效应提振,短贷修复至季节性均值水平附近,居民中长贷贷款虽仍低偏于往年同期,但拖累幅度明显减少。

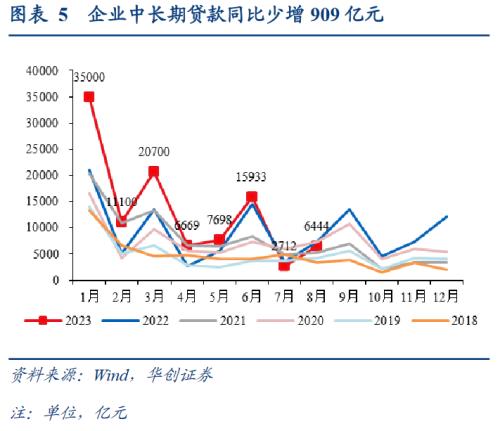

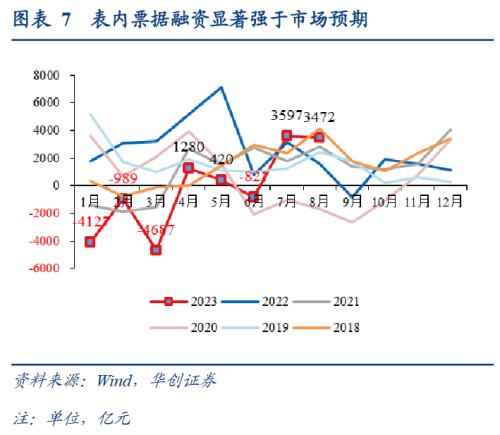

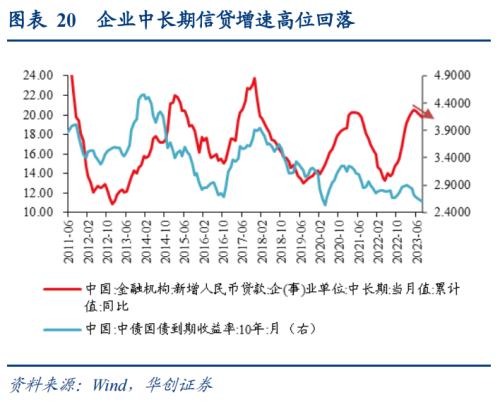

(2)企业中长期贷款相对偏弱于去年同期,票据“补位”仍有支撑。企业部门中长期贷款表现略有回暖,但仍同比少增909亿元。从融资周期来看,企业中长期贷款增速已连续3月滑落;票据融资方面,8月上半月票据融资仍有所发力,8月票据融资新增3472亿,同比多增1881亿,为近5年历史同期最高水平。

二、社融:政府债券的拉动效应仍将持续,企业债券的低基数效应出现

(1)地方债发行提速,成为社融最重要的拉动项。8月政府债券新增11800亿元,同比多增8056亿元,成为社融增速抬升的重要拉动项。

(2)低基数效应下,企业债券明显超出去年同期,后续对于社融增速的拉动或有所增强。

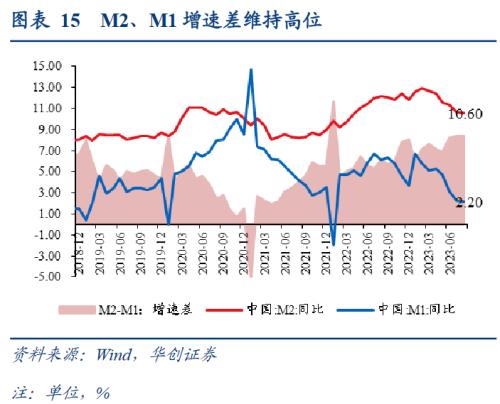

三、存款:存款增速继续回落,M2-M1剪刀差维持高位

(1)分部门看,非银存款减少成为了拖累M2增速下行的主要原因。

(2)M2-M1剪刀差维持8.4%,企业经营预期仍有待改善,关注各产业库存周期的变化情况。

四、政府债券拉动下的社融企稳是否构成趋势性调整压力?

社融方面,政府债券发行提速带动社融增速继续回升,但预计对收益率的影响或较为有限。由于低基数效应,政府债券集中发行阶段对社融增速的影响往往较大,主要体现逆周期调控的外生作用,但回顾来看,国债收益率走势与剔除政府债券后的社融存量增速的走势更加相关。如2021年年末至2022年上半年,政府债券发力的错位影响下(2021年地方债发行后置,2022年新增专项债要求6月底前发行完毕),社融存量余额(不含政府债券)增速明显上行,但收益率整体仍处在震荡下行区间。当前信贷周期修复仍然不稳,剔除政府债券后的社融增速仍在下行区间,尚不构成长端收益率的趋势性调整压力,重点观察9月主动融资需求的修复情况。

信贷方面,8月信贷结构的修复情况仍待改善,或有赖于后续政策效果的释放。一是,8月居民中长期贷款的拖累减弱,但仍处于历史偏低水平,8月末是地产优化政策的密集出台阶段,叠加“金九银十”消费旺季,此前二、三线城市因城施策工具箱已充分打开,销售刺激政策的效果较为有限,一线城市相对体量较小,“认房不认贷”政策的放松或也对低能级城市产生一定的虹吸效应,数据修复的持续性仍有待跟踪,9月或是重要的观察月份。二是,企业信贷结构偏弱,仍有赖于票据融资的支撑,后续地方债发行加快,基建投资或有提速,促信贷方面,相关会议要求主要金融机构加大贷款投放力度,关注对于中长期融资需求的带动情况。

风险提示:信贷投放持续性不及预期。

目录

正文

2023年8月新增人民币贷款1.36万亿,同比多增868亿元,信贷余额增速维持在11.1%;新增社会融资规模3.12万亿,同比多增6316亿元,社融存量增速小幅抬升至9.0%;M2同比增速回落0.1个百分点至10.6%。7月信贷表现大幅偏弱后,8月融资需求有所修复,居民部门融资需求略偏弱于季节性,企业中长期贷款有所回暖,表内票据仍有支撑。社融方面,政府债券发行提速的带动下,社融增速小幅回升。

一

信贷融资总量超预期,但结构欠佳

8月居民部门短期融资需求修复,中长期贷款新增仍是拖累。(1)8月居民中长期信贷增加1602亿,同比少增1056亿,仍为信贷的主要拖累项,但拖累程度较上月有所减轻。8月末以来地产优化政策密集出台,且9月楼市进入销售旺季,关注后续居民部门加杠杆需求的修复情况。(2)8月居民短期贷款增加2320亿,同比多增398亿,略高于2018年至2022年的同期均值水平。整体来看,居民部门信贷需求较上月明显回暖,受暑期效应提振,短贷修复至季节性均值水平附近,居民中长贷贷款虽仍低偏于往年同期,但拖累幅度明显减少。

企业中长期贷款相对偏弱于去年同期,票据“补位”仍有支撑。(1)企业部门中长期贷款表现略有回暖,8月企业部门中长期贷款新增6444亿元,但仍同比少增909亿元。从融资周期来看,企业中长期贷款增速已连续3月滑落,企业内生性融资需求的修复仍需“宽信用”政策的增量支持。

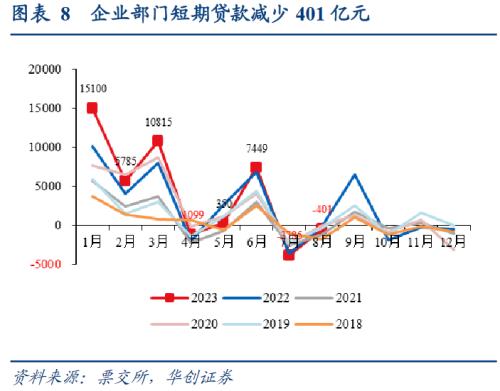

(2)企业短期融资方面,企业短贷表现相对较弱,8月企业部门短期贷款减少401亿元,同比减少280亿元,但略高于2018年以来的季节性均值水平。票据融资方面,8月上半月票据融资仍有所发力,8月票据融资新增3472亿,同比多增1881亿,为近5年历史同期最高水平,显示表内票据融资冲量的支撑依然存在。

二

政府债券的拉动效应仍将持续,企业债券的低基数效应出现

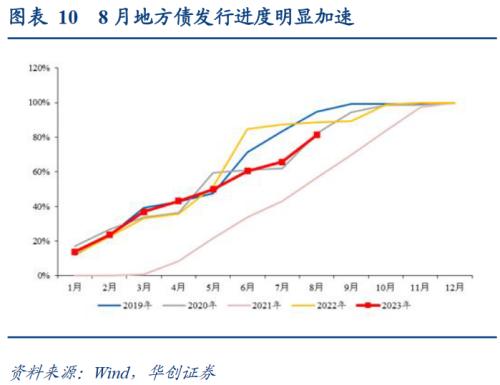

地方债发行提速,成为社融最重要的拉动项。截至8月末,2023年新增地方债发行规模为3.68万亿元,发行进度81.37%,相较于上月发行进度明显提升15.65%。8月政府债券新增11800亿元,同比多增8056亿元,成为社融增速抬升的重要拉动项。9月为新增专项债发行冲刺月份,特殊再融资债券或重启发行(预计1-1.5万亿),且去年同期基数依旧偏低,对于社融的拉动效应或延续。

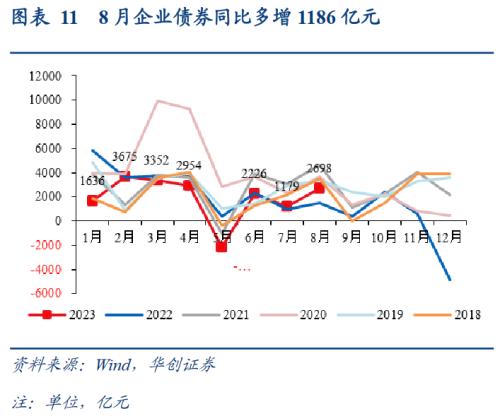

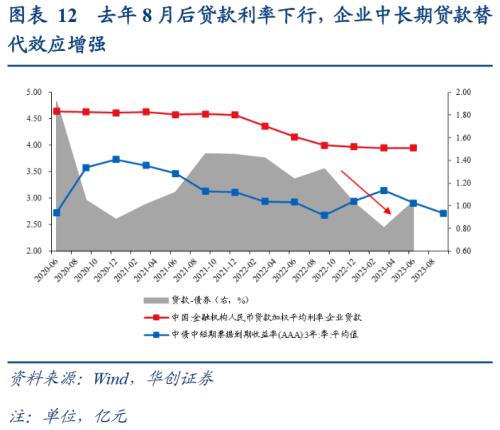

低基数效应下,企业债券明显超出去年同期,后续对于社融增速的拉动或有所增强。8月企业债券新增2698亿元,同比多增1186亿元,回升至季节性水平。后续来看,去年政策性开发性金融工具发力,委托贷款明显高增,同时贷款利率下行驱动企业中长期贷款的替代效应增强,8月后企业债券新增明显偏弱于季节性水平,低基数效应下,企业债券融资对于社融增速的贡献或维持偏强。

未贴现票据受表内票据冲量影响,当月新增弱于去年同期。补位需求下,票据加速向表内的转化导致未贴现汇票当月新增偏弱,本月未贴现承兑汇票增加1129亿元,同比少增2357亿元。此外,票据新规影响下,未贴现票据相对偏弱的特征或维持。

三

存款增速继续回落,M2-M1剪刀差维持高位

M2和M1增速均小幅回落,M2-M1剪刀差维持高位。(1)具体来看,从存款来看,8月住户存款增加7877亿元,非金融企业存款增加8890亿元,非银行业金融机构存款减少7322亿元,分别同比少增409亿元、661亿元、2969亿元,非银存款减少成为了拖累M2增速下行的主要原因。(2)8月M2同比增速为10.6%,前值为10.7%;M1同比为2.2%,前值为2.3%,增速均有所下滑,M2-M1剪刀差继续维持8.4%,企业经营预期仍有待改善,关注各产业库存周期的变化情况。

四

政府债券拉动下的社融企稳是否构成趋势性调整压力?

后续而言,9月政府债券供给提速或带动社融增速继续回升。8月社融比上年同期多8420亿元,其中政府债券同比多8714亿元,成为社融增速企稳的重要贡献分项。综合考虑国债和地方政府债,预计9月政府债券的净融资规模或达到1.3万亿元附近,较去年同比多增7467亿元。若社融其他分项按照2022年水平进行推测,政府债券发力或带动社融增速小幅回升至9.16%附近。

对于债市而言,政府债券发行提速带动社融增速继续回升,但预计短期对收益率的拖累或较为有限。由于低基数效应,政府债券集中发行阶段对社融增速的影响往往较大,主要体现逆周期调控的外生作用,但回顾来看,国债收益率走势与剔除政府债券后的社融存量增速的走势更加相关。如2021年年末至2022年上半年,政府债券发力的错位影响下(2021年地方债发行后置,2022年新增专项债要求6月底前发行完毕),社融存量余额(不含政府债券)增速明显上行,但收益率整体仍处在震荡下行区间。当前信贷周期修复仍然不稳,剔除政府债券后的社融增速仍在下行区间,尚不构成长端收益率的趋势性调整压力,重点观察9月主动融资需求的修复情况。

8月信贷结构的修复情况仍待改善,或有赖于后续政策效果的释放。一是,8月居民中长期贷款的拖累减弱,但仍处于历史偏低水平,8月末是地产优化政策的密集出台阶段,叠加“金九银十”消费旺季,此前二、三线城市因城施策工具箱已充分打开,销售刺激政策的效果较为有限,一线城市相对体量较小,“认房不认贷”政策的放松或也对低能级城市产生一定的虹吸效应,数据修复的持续性仍有待跟踪,9月或是重要的观察月份。二是,企业信贷结构偏弱,仍有赖于票据融资的支撑,后续地方债发行加快,基建投资或有提速,促信贷方面,相关会议要求主要金融机构加大贷款投放力度,关注对于中长期融资需求的带动情况。

五

风险提示

信贷投放持续性不及预期。

具体内容详见华创证券研究所9月12日发布的报告《政府债券拉动下的社融企稳影响如何?——8月金融数据解读》

冠南固收视野

看懂机构 看懂债市

华创固收 · 周冠南团队

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

本文相关推荐: 顾家家居复牌涨超5%

以上便是知世金融网给大家分享的关于华创固收:信贷融资总量超预期但结构不佳,政府债券发行提速带动社融增速小幅回升/xwzx/gpfx/1882696.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:路桥信息:超八成收入区域集中 会计差错更正下营收曾调减逾四成

下一篇:人民币汇率触及年内新低,但积极因素正在累积,汇率政策工具效果几何?

本文标题:华创固收:信贷融资总量超预期但结构不佳,政府债券发行提速带动社融增速小幅回升

本文地址:/index.php?s=article&c=search&keyword=%E7%BB%93%E6%9E%84