股票入门基础知识

▎ 锂盐中长期将持续处于供大于求的局面。 周期性行业,业绩往往坐过山车。前两年躺赚的锂盐企业今年转瞬步入下行通道,前三季度业绩普降。 10月31日晚间,随着 盐湖股份 (000...

本文标题锂盐公司业绩集体下降 锂价下降是大势所趋,作者:知世,本文有2308个文字,大小约为10KB,预计阅读时间6分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

▎锂盐中长期将持续处于供大于求的局面。

周期性行业,业绩往往坐“过山车”。前两年“躺赚”的锂盐企业今年转瞬步入下行通道,前三季度业绩普降。

10月31日晚间,随着盐湖股份(000792.SZ)姗姗来迟的三季报披露,19家锂盐企业才悉数公告完前三季度业绩数据,其中15家营收同比下滑、17家盈利同比下滑。很明显,随着锂价大幅下挫,上游锂盐企业的赚钱能力已经大幅被削弱甚至有矿企出现亏损。

钛媒体APP注意到,随着锂行业景气度的下行,基金持股也大撤退。截至三季度末,基金在18只锂盐股的持股总数为5.42亿股,较今年二季度末的14.25亿股,环比减少62%。

至于锂盐企业后续的业绩走向,分析人士表示,随着澳矿定价模式调整、非洲低价矿陆续到港,矿价或将下滑,连带着锂盐成本重心也将下移。且随着远期矿端存在产能放量可能,锂盐中长期将持续处于供大于求的局面。

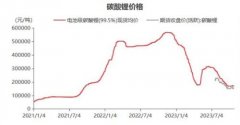

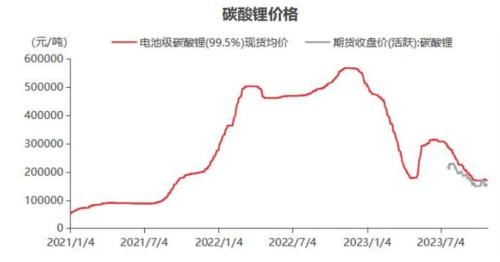

回溯来看,年初锂价延续去年11月以来的下跌趋势,碳酸锂快速跌至最低18万元/吨左右,后又快速反弹至近30万元/吨左右。只不过反弹昙花一现,三季度再次大跌。上海钢联数据显示,10月31日,电池级碳酸锂再下跌1000元/吨,均价报17.20万元/吨。

(碳酸锂价格变动趋势,来源:东海期货)

伴随锂价的大跌,今年以来,锂矿上市公司业绩的主旋律也只能是“大幅下滑”。

以“锂王”天齐锂业(002466.SZ)为例,今年前三季度实现营收333.99亿元,同比增长35.52%;归母净利润80.99亿元,却同比下滑49.33%。Q3 单季则营收、归母净利润分别为85.76亿元、16.46亿元,同比下滑17.14%和70.89%。

至于盈利下降的原因,公司称,一是报告期公司锂化合物产品销量和主要锂产品的销售均价均较上年同期下降,二是预计公司联营公司SQM 的Q3业绩同比将下降,公司确认的对SQM的投资收益较上年同期下降。

无独有偶,前三季度,盛新锂能(002240.SZ)营收、归母净利润各录得66.28亿元、10.95亿元,同比下降18.55%、74.83%;融捷股份(002192.SZ)营收、归母净利润各8.38亿元、3.58亿元,同比下降50.17%、71.47%。

值得注意的是,由于原材料成本不同,锂盐企业对锂价下行的抗压能力也不同。总体而言,盐湖股份、藏格矿业(000408.SZ)等盐湖提锂企业的毛利依然可观,天齐锂业等自有矿石提锂的锂矿企业只是赚得少了,而江特电机(002176.SZ)、雅化集团(002497.SZ)靠外采原料的企业则因两头受压被拖入亏损的泥淖。

举例而言,藏格矿业三季报披露的碳酸锂前三季度平均售价为24.61万元,而其销售成本仅3.89万元。这也就解释了,虽然公司前三季度归母净利润同比下滑了28.74%,但其盈利能力依然是行业佼佼者。

藏格矿业主要产品的销售单价及成本情况 来源:三季报

但外采原料的锂盐企业日子就没这么好过了。三季报显示,江特电机上半年就已经录得亏损,叠加Q3的持续亏损导致公司前三季度归母净利润为-9557.82万元,同比下降104.88%。雅化集团则在Q3步入亏损状态,第三季度实现营收32.55亿元,同比减少20.84%;归母净利润则亏损1.43亿元,同比骤降111.18%。

基金大撤离

随着锂价下行和锂盐企业业绩的下滑,板块个股的股价也纷纷下挫。钛媒体APP注意到,对比来看,基金在三季度从锂盐股大撤退,且态度坚决。

wind数据显示,2023Q3末,基金持有锂矿上市公司的股票总数为5.42亿股,较Q2末的14.25亿股环比减少了62%。且这一持股数为2020年Q4以来的新低,2020Q3末,基金持股数为3.15亿股。

实际上,虽然基金持股披露时间相对滞后,但时间拉长来看,对观察锂行业周期轮动还是有一定的参考意义。2020Q4,当锂价开始上涨时,基金已经开始行动,建仓/加仓动作明显,持股直接从Q3末的3.15亿股增至Q4末的9.50亿股。但彼时,锂价其实涨幅其实有限,2020年末碳酸锂价格不过刚过5万元/吨。

之后,基金持股数基本维持一个季度减少、一个季度增加,但总体持股数向上的趋势。到2022Q2末,锂资源焦虑如日中天,基金持股数高达23.90亿股。随后,基金持股逻辑有所分化,部分认为锂盐高价不可持续,出现减持行为,2022Q3末基金持股数降至13.65亿股。同年11月,锂价冲高见顶,之后便是快速下行。

今年一季度,基金们曾一度携手大撤离,持股数降至8.12亿股,但随着锂价反弹,基金再度加仓,Q2末增加至14.25亿股;Q3行情再度急转直下,基金纷纷大撤离。

比如,第三季度,融捷股份的前十大流通股的中的国投瑞银新能源混合型基金、国投瑞银产业趋势混合型基金、国投瑞银先进制造混合型基金、国投瑞银进宝灵活配置混合型基金集体减持;天齐锂业前十大流通股东中的国投瑞银新能源混合型基金、华夏中证新能源汽车交易型开放式指数基金、东方新能源汽车主题混合型基金、汇添富中证新能源汽车产业指数型基金也纷纷减仓。

需要注意的是,基金减持的逻辑基本也与上述的锂盐企业成本和盈利能力挂钩。比如,三季度末,基金已经清仓金圆股份(000546.SZ)和西藏珠峰(600338.SH),该两家公司前三季度均亏损且锂盐概念均不太正宗。前者素有“PPT”锂王之诨名,后者半路切入锂资源赛道,但景气周期结束,其当前产能仍十分有限。

相对地,江特电机、雅化集团、天华新能、盛新锂能等靠外采原材料、抗压能力稍显薄弱的公司也在三季度遭到基金大幅减持。而天齐锂业、盐湖股份等相对安全边际较高的个股,则较少遭到基金大比例抛售,甚至还有基金在增持。比如三季度,华泰柏瑞沪深300交易型开放式指数基金就新晋成为天齐锂业前十大流通股。

锂价年内第二次下探,近来又有多家锂盐厂商传出减产消息。比如,志存锂业在9月底发布通知,对生产基地的部分设备将于9月29日-10月25日进行检修,预计10月份碳酸锂减量3000吨左右。

无独有偶,盛新锂能近期表示,其致远锂盐工厂生产线由于投入运行时间较长,为进一步确保安全生产、提高生产效率和产品质量,公司近期将对该生产线进行正常检修,具体时间视生产线情况确定。盐湖股份相关信息则显示,其碳酸锂的日产量已经从9月份的140吨削减为10月份的130吨。

高工锂电分析指出,从当下碳酸锂现货价格来看,锂云母厂商成本倒挂,盈利欠佳,停产成为唯一的选择。

上海钢联新能源事业部锂业分析师李攀告诉钛媒体APP,从产业链库存来看,锂盐厂、正极厂以及贸易商手上的库存均处在相对低位,其中,锂盐厂库存两周,正极厂成品库存基本在半个月到一个月,铁锂正极厂碳酸锂库存两周以内;电池厂成品库存相对较高,大约三个月。而江西地区停产检修的大厂,目前暂无复产,青海地区盐湖企业放货也继续推迟。从11月排产来看,磷酸铁锂排产预计和10月持平。整体看,下游对于碳酸锂仍然维持刚需采购,预计短期碳酸锂下跌空间有限。

产业链上企业最新披露的三季报印证了李攀的观点。以正极材料龙头德方纳米为例,其存货逐季下降,2022年末、2023Q1、Q2、Q3末分别为51.33亿元、24.93亿元、22.66亿元和16.49亿元;湖南裕能存货则从今年Q2末的31.75亿元下降至Q3末的25亿元,环比减少了21.26%。

金瑞期货则认为,短期内盐厂减产挺价使得碳酸锂处于小幅去库状态,但由于远期矿端存在产能放量预期,成本曲线下移,利润修复,需求未见改善,中长期碳酸锂仍然处于供过于求的局面。

需要注意的是,近期,澳洲四季度锂辉石长协定价模式处于重新谈判中,矿山部分长协将按SMM等报价机构的锂盐价格M+1月的定价模式执行,即使用到港月下个月的锂价来计算成本。一些较为强势的矿企仍然继续使用Q-1季度的定价模式。

金瑞期货认为,即使少量澳矿接受定价模式调整,澳矿对碳酸锂成本支撑的预期也将随之松动。长协定价方式调整为M+1月模式后,锂矿价格与碳酸锂价格同步性更高,澳洲锂精矿的价格或仍有一定的下行空间。叠加非洲矿石陆续到港,矿价或将加速下滑,带动碳酸锂成本重心下移。

但上海钢联新能源事业部锂业分析师郑晓强则向钛媒体APP表示,“澳矿虽然价格有所下调,但用澳矿生产碳酸锂成本依旧远高于当前碳酸锂价格,市场参与程度不高。非洲矿目前还在初步放量阶段,整体9月进口折算LCE当量大概维持在5000吨左右,产量较低。”

总体而言,分析人士对锂价后市普遍不乐观。中国有色金属工业协会党委常委、副会长兼新闻发言人陈学森日前表示,前三季度,我国锂盐产量约56万吨碳酸锂当量,净进口碳酸锂10.2万吨,净出口氢氧化锂9万吨,国内表观需求为58.2万吨碳酸锂当量。随着国内外上游原料新产能的释放及下游需求增速放缓,碳酸锂价格下降是大势所趋。

李攀也预计,“2024年碳酸锂价格为10-15万元/吨,2025年为8-12万元/吨。”

但锂盐企业对行业则依然充满信心。天齐锂业近期接受调研时就表示,“尽管锂价存在周期性的价格波动风险,但下游终端特别是新能源汽车与船和储能产业未来的高成长预期、有关政策的倾斜是客观存在且可合理预期的。因此从中长期来看,公司认为锂行业基本面在未来几年将持续向好。”

本文相关推荐: 安邦护卫:下属子公司衢州通航成立于2023年3月

以上便是知世金融网给大家分享的关于锂盐公司业绩集体下降 锂价下降是大势所趋/qklyy/1888657.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

下一篇:加息周期中第三次放缓节奏,美联储距离结束加息还差一点点

本文标题:锂盐公司业绩集体下降 锂价下降是大势所趋

本文地址:/index.php?s=article&c=search&keyword=%E5%A4%A7%E5%8A%BF%E6%89%80%E8%B6%8B