股票入门基础知识

从我们复盘的情况来看,美债利率对A股各类资产的影响并不明显,最多是一些短期风险偏好的干扰,对于A股的中期趋势来说,基本面仍然是最核心的因素。然而,如果大家介意美债的...

本文标题是否需要用美债对股债收益差-2X标准差的位置进行修正?,作者:知世,本文有1249个文字,大小约为6KB,预计阅读时间4分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

从我们复盘的情况来看,美债利率对A股各类资产的影响并不明显,最多是一些短期风险偏好的干扰,对于A股的中期趋势来说,基本面仍然是最核心的因素。然而,如果大家介意美债的一些短期影响,建议可以按照外资交易占比,将股债收益差模型中,加入一定比例的美债,按照当前A股市场中内资、外资的成交额占比,我们初步将股债收益差模型中的利率,修正为78%中国国债+22%美国国债,从修正的结果来看,股债收益差模型仍然运行在-2X标准差附近,维持市场底部区域的判断。

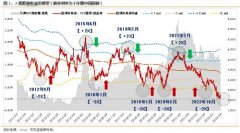

上面的图片是A股股债收益差的模型,代表了股票和债券反映了多少对经济基本面乐观还是悲观的预期。

6月初,300除金融指数的股债收益差再次来到-2X标准差附近,随即一些与总量经济相关的板块见到底部,比如港股、商品、周期股、300除金融的指数。

详细逻辑可以参考我们前期的报告《写在股债收益差再次逼近-2X标准差之际》、《历次触及-2X标准差后市场是如何反弹的?》。

目前,300除金融的股债收益差已经在-2X标准差附近震荡了接近4个月的时间。关于这个模型,大家目前问得最多的就是需不需要考虑美债利率的问题。下图可以看出,这种情况,过去并不多见。

如果像下面图片一样,把股债收益差模型中的10年期中国国债利率,完全换成美债利率,那么股债收益差最近一年始终在+2X标准差附近。

这个新模型能否说明A股所处的位置性价比很差?

答案似乎没有这么简单。要想讨论清楚这个问题,背后的本质还是理解美债利率究竟如何影响A股。

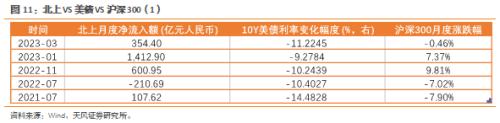

最近一段时间,其中一个热议的话题,就是北上资金的持续流出,是不是要归结于美债利率的上行?或者说这些买A股的北上资金的机会成本是不是美债利率,会不会因为美债利率超过4%,而大量卖出A股?

一个基本的假设在于,如果买入A股的外资的机会成本是美债利率,那么按道理来说,买入亚洲其它股票市场、买入欧洲市场的外资,机会成本也应当是美债利率。

也就是说,随着美债利率不断上行,今年以来在美债相对主要经济体的利差都在扩大的情况下,外资应该撤出各个主要经济体的股票市场。

但事实好像并非如此:

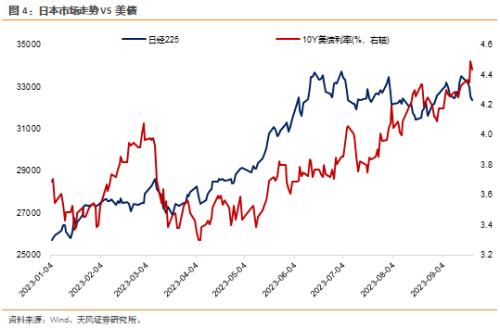

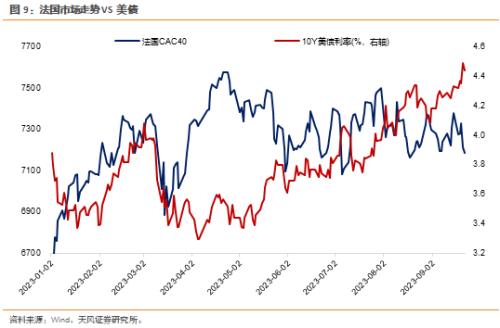

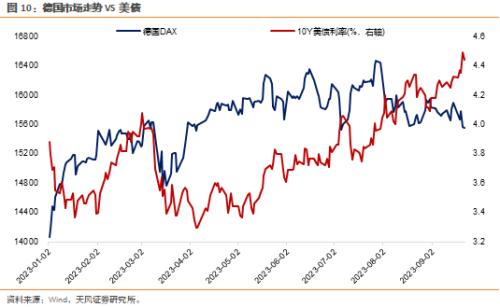

上面几组图片可以看出,亚洲和欧洲的主要股票市场,似乎并没有因为与美债的利差扩大,而出现资金的大幅流出。

或者更准确来说,我们至少能够得到的结论是,这些国家的股票市场今年以来的走势,并不是由美债利率来主导的。

回到国内,我们也很难得出美债利率主导A股的结论:我们先来看最近两年美债利率单月大幅下行的情况。

复盘回来看,22年11月和23年1月的大涨,还是归结于国内经济预期的提振。

我们再来看最近两年美债利率单月大幅上行的情况。

上表可以看到,确实美债快速上行,大多时候对市场短期风险偏好会产生较大冲击,但是北上资金其实没有起到决定性作用。

更进一步来说,如果忽略月度之间的波动,讨论美债利率对A股趋势的影响,我们可以分为两类资产来看:

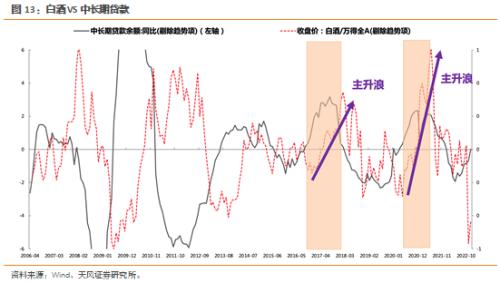

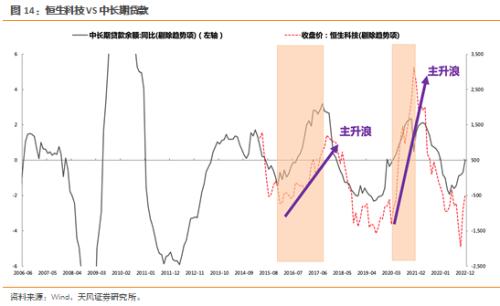

第一类是中国经济的顺周期资产,比如典型的白酒和港股互联网,这两类资产虽然外资买了很多,但是他们的趋势性机会,仍然来自于中国经济基本面的β。

下图中可以看到,这两个行业的主升浪,都是中国经济向上的趋势,前者是棚改货币化、后者是全球大刺激。

而这两次主升浪的过程中,美债利率都是上行趋势。第一次主升浪美联储在收缩,于是两个行业的股价斜率比较缓和。第二次主升浪美联储在大放水,于是两个行业的股价斜率比较陡峭。

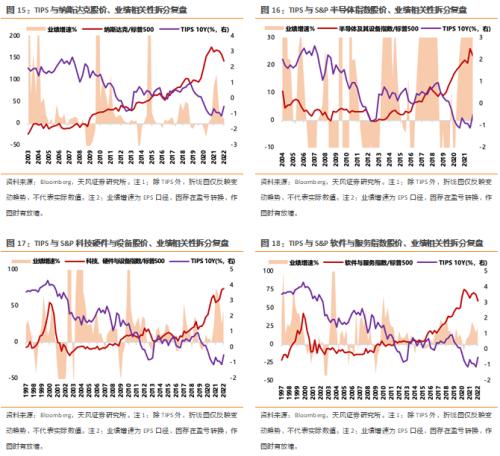

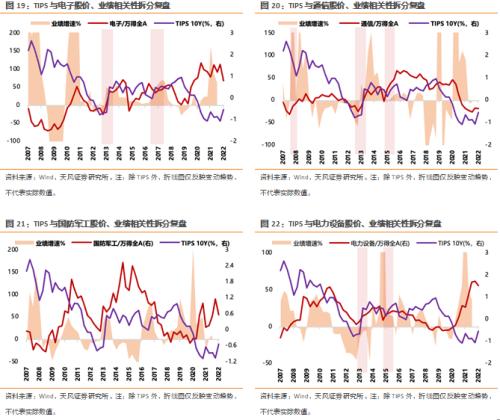

第二类是一些自下而上的新兴产业,比如TMT、新能源、军工等,这类资产的波动性较大,受到全球风险偏好的影响也大,因此短期美债利率的大幅波动,会对他们产生影响,但是这类资产的中期趋势,还是来自于自身的产业周期,而非美债利率的趋势。

下图中,不管是美债利率还是美债实际利率TIPS,对美国的新兴产业和中国的新兴产业复盘,趋势影响都不显著。

因此,复盘了上面这些数据和案例,大家应该可以发现,美债利率对A股各类资产的影响,其实并不明显,最多是一些短期风险偏好的干扰,对于A股的中期趋势来说,基本面仍然是最核心的因素。

最后,回到股债收益差的模型里,显而易见,我们不能完全把中国国债利率换成美债利率。

如果大家介意美债的一些短期影响,我们建议按照每天的外资交易占比,将股债收益差模型中的利率,加强一定比例的美债。

具体来说,央行口径外资持股约3.3万亿(6月30日数据),陆股通目前持股约2.2万亿,占比67%,其他外资占比33%;假设其他外资的换手率与陆股通资金一致,进而推算总外资成交金额占A股成交额比例,大致在22%左右的水平。

因此,我们可以将股债收益差模型中的利率,修正为78%的中国国债+22%的美国国债。

仍然运行在-2X标准差附近,维持市场底部区域的判断。

风险提示:国内复苏不及预期、海外流动性风险超预期、其他不确定因素。

本文相关推荐: 主要产品需求下降 长电科技拟变更、延期部分募投项目

以上便是知世金融网给大家分享的关于是否需要用美债对股债收益差-2X标准差的位置进行修正?/xwzx/gprm/1884454.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:城投转型的实质与隐性债务测算

本文标题:是否需要用美债对股债收益差-2X标准差的位置进行修正?

本文地址:/index.php?s=article&c=search&keyword=%E4%BB%8E