股票入门基础知识

作者:天风数据研究团队 8月第1周订单较7月同期 M7W1 +2%至+7%,订单双位数上升。环比上周-10% 至-5% 。 8 月第 1 周交付较 7 月同期 M7W1 -10%至-5%,环比 M7W4-22%至-17%,同/环比均有下降。 1...

本文标题新能源汽车景气度跟踪:M8W1订单个位数增长,整体增速趋于稳态,作者:知世,本文有2211个文字,大小约为9KB,预计阅读时间6分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

作者:天风数据研究团队

8月第1周订单较7月同期 M7W1 +2%至+7%,订单双位数上升。环比上周-10% 至-5% 。 8 月第 1 周交付较 7 月同期 M7W1 -10%至-5%,环比 M7W4-22%至-17%,同/环比均有下降。

1. 2023 年 8 月新能源汽车订单跟踪与预测

1.1. 8 月订单:M8W1 整体订单趋于稳态,终端优惠车企逆势增长

天风数据团队访问 32 位汽车从业人员,在 8 月单周问卷调查中,基于样本数量、代表性 的考虑共收集 37 份样本进行系统梳理。本周问卷调查中我们选取重点自主品牌,共访问 4 家车企,根据我们进行的调查问卷数据得:

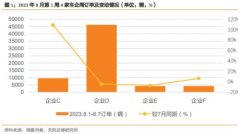

2023 年 8 月第 1 周(8.1-8.7)周订单跟踪:4 家车企新增订单 6.0-7.0 万辆,新增订单较 M7W1 +2%至+7%,2 家车企新增订单的同比增速高于整体水平。

·车企 C:第 1 周新增订单 0.5-1.0 万辆,相比 7 月同期+105%至+115%。

·车企 D:第 1 周新增订单 4.0-5.0 万辆,相比 7 月同期-10%至 0%。

· 车企 E:第 1 周新增订单 0-0.5 万辆,相比 7 月同期-10%至 0%。

·车企 F:第 1 周新增订单 0-0.5 万辆,相比 7 月同期 0%至+10%。

1.2. 8 月订单预测:9 家车企订单预计 41-42 万辆,环比 7 月+9%至+14%

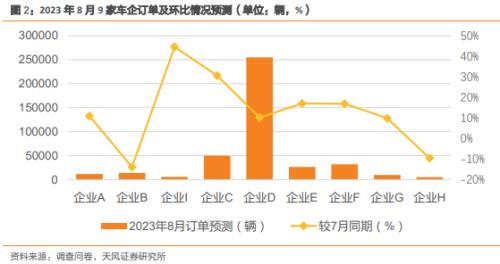

2023 年 8 月订单预测:9 家车企新增订单预计在 41-42 万辆,新增订单较 7 月同期+9% 至+14%,4 家车企新增订单的环比增速高于整体水平。根据我们进行的调查问卷数据得:

·造车新势力(调研合计 3 家):8 月订单预计 3.0-4.0 万辆,较 7 月 0%至+10%。

·自主品牌(调研合计 5 家):8 月订单预计 37.0-38.0 万辆,较 7 月+10%至+20%。

· 合资品牌(调研合计 1 家):8 月订单预计 0.5-1.0 万辆,较 7 月-15%至-5%。

其中我们重点跟踪的 4 家车企新增订单预计在 36-37 万辆,新增订单较 7 月同期+11%至 +16%,3 家车企订单的环比增速高于整体水平。根据我们进行的调查问卷数据得:

· 车企 C:8 月订单预计 5.0-6.0 万辆,相比 7 月同期+25%至+35%。

·车企 D:8 月订单预计 25.0-26.0 万辆,相比 7 月同期+5%至+15%。

· 车企 E:8 月订单预计 2.0-3.0 万辆,相比 7 月同期+10%至+20%。

·车企 F:8 月订单预计 3.0-4.0 万辆,相比 7 月同期+10%至+20%。

8 月第 1 周订单较 7 月同期 M7W1 +2%至+7%,订单双位数上升。环比上周-10%至-5%。从整体表现来看,M8W1 订单量较 7 月同期有小幅上涨,4 家车企中有 2 家车企的订单增 速高于整体增速。其中企业 C 第 1 周订单量上涨,8 月第 1 周订单量较 7 月同期+105%至 +115%。车企 D/E/F 订单量较 7 月同期浮动较小。

我们认为,8 月第一周订单总量上升主要受益于 7 月各车企的终端促销政策以及新车型的 发布,各车企订单增速普遍呈现稳定趋势。从结构上看,本月订单表现呈现分化趋势,其中车企 C 订单增量来源于终端促销政策,车企 F 订单增量则来源于新车型发布。随着进入 Q3 中期,各车企也将陆续发布新车型,各车企订单有望反弹。展望 8 月,各车企进入新 车发布周期,车企 A/D 于 8 月发布新车型,因此订单量有望攀升。我们预计,9 家车企 8 月订单有望达到 41-42 万辆,环比 7 月+9%至+14%。

2. 2023 年 8 月新能源汽车交付跟踪与预测

2.1. 8 月交付:M8W1 交付随订单逐步回落,整体较 7 月大幅下滑

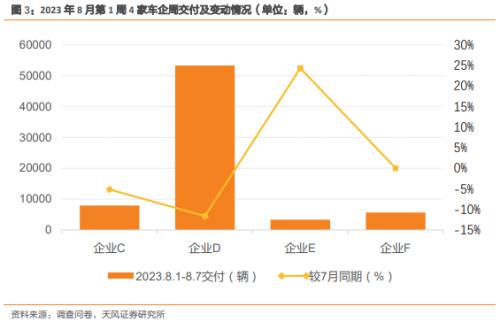

2023 年 8 月第 1 周(8.1-8.7)交付量跟踪:4 家车企共计交付 7.0-8.0 万辆,新增交付较 M7W1 -10%至-5%,3 家车企新增交付的同比增速高于整体水平。

· 车企 C:第 1 周交付量为 0.5-1.0 万辆,相比 7 月同期-10%至 0%。

· 车企 D:第 1 周交付量为 5.0-6.0 万辆,相比 7 月同期-20%至-10%。

· 车企 E:第 1 周交付量为 0-0.5 万辆,相比 7 月同期+20%至+30%。

· 车企 F:第 1 周交付量为 0.5-1.0 万辆,相比 7 月同期+30%至+40%。

2.2. 8 月交付预测:9 家车企预计交付 41-42 万辆,环比 7 月+2%至+7%

2023年 8月交付预测:9家车企交付量预计在 41-42万辆,交付量较 7月同期+2%至+7%, 5 家车企交付量的环比增速高于整体水平。根据我们进行的调查问卷数据得:

· 造车新势力(调研合计 3 家):8 月交付预计 2.0-3.0 万辆,较 7 月-10%至 0%。

· 自主品牌(调研合计 5 家):8 月交付预计 38.0-39.0 万辆,较 7 月 0%至+10%。

·合资品牌(调研合计 1 家):8 月交付预计 0.5-1.0 万辆,较 7 月-10%至 0%。

其中我们重点跟踪的 4 家车企新增交付预计在 37-38 万辆,新增交付较 7 月同期+2%至 7%,2 家车企交付的环比增速高于整体水平。根据我们进行的调查问卷数据得:

· 车企 C:8 月交付预计 4.0-5.0 万辆,较 7 月 0%至+10%。

· 车企 D:8 月交付预计 27.0-28.0 万辆,较 7 月 0%至+10%。

·车企 E:8 月交付预计 1.0-2.0 万辆,较 7 月+10%至+20%。

·车企 F:8 月交付预计 2.0-3.0 万辆,较 7 月+5%至+15%。

8 月第 1 周交付较 7 月同期 M7W1 -10%至-5%,环比 M7W4-22%至-17%,同/环比均有下降。具体来看,8 月第一周交付较 7 月同期下滑主要受到车企 D 影响。由于 7 月各车企订 单量下降,各车企 8 月交付量随之下滑。其中车企 E/F 较 7 月同期虽大幅增长,但交付量 环比上周皆呈现下降趋势。

8 月新能源车交付环比下降,我们认为,由于 Q2 订单量大幅上涨及各家新车型陆续上市, 部分车企 7 月整体交付量仍受到 6 月份订单影响而处于高位。但随着 7 月订单量下滑,8 月较 7 月交付量呈现下降趋势。我们预计,8 月各车企在终端优惠加持下,有望维持订单 稳定及加速老车型去库,为旺季新车上市做准备,9 家车企预计交付 41-42 万辆,环比 7 月+2%至+7%。

3. 数据回顾及投资建议

3.1. 8 月订单及交付数据总结

在对 4 家车企相关渠道专家进行的调查问卷及研判后,总结如下:

·周订单跟踪:8 月第 1 周(8.1-8.7)4 家车企新增订单 6.0-7.0 万辆,新增订单较 M7W1 +2%至+7%,2 家车企新增订单的同比增速高于整体水平。

·月订单预测:8 月(8.1-8.31)9 家车企新增订单预计在 41-42 万辆,新增订单较 7 月同期+9%至+14%,4 家车企新增订单的环比增速高于整体水平。

· 周交付跟踪:8 月第 1 周(8.1-8.7)4 家车企共计交付 7.0-8.0 万辆,新增交付较 M7W1 -10%至-5%,3 家车企新增交付的同比增速高于整体水平。

· 月交付预测:8 月(8.1-8.31)9 家车企交付量预计在 41-42 万辆,交付量较 6 月同期 +2%至+7%,5 家车企交付量的环比增速高于整体水平。

3.2. 投资建议

8 月第 1 周订单较 7 月同期 M7W1 +2%至+7%,订单双位数上升。环比上周-10%至-5%。从整体表现来看,M8W1 订单量较 7 月同期有小幅上涨,4 家车企中有 2 家车企的订单增 速高于整体增速。其中企业 C 第 1 周订单量上涨,8 月第 1 周订单量较 7 月同期+105%至 +115%。车企 D/E/F 订单量较 7 月同期浮动较小。

我们认为,8 月第一周订单总量上升主要受益于 7 月各车企的终端促销政策以及新车型的发布,各车企订单增速普遍呈现稳定趋势。从结构上看,本月订单表现呈现分化趋势,其 中车企 C 订单增量来源于终端促销政策,车企 F 订单增量则来源于新车型发布。随着进入 Q3 中期,各车企也将陆续发布新车型,各车企订单有望反弹。展望 8 月,各车企进入新 车发布周期,车企 A/D 于 8 月发布新车型,因此订单量有望攀升。我们预计,9 家车企 8 月订单有望达到 41-42 万辆,环比 7 月+9%至+14%。

8 月第 1 周交付较 7 月同期 M7W1 -10%至-5%,环比 M7W4-22%至-17%,同/环比均有下降。具体来看,8 月第一周交付较 7 月同期下滑主要受到车企 D 影响。由于 7 月各车企订 单量下降,各车企 8 月交付量随之下滑。其中车企 E/F 较 7 月同期虽大幅增长,但交付量 环比上周皆呈现下降趋势。

8 月新能源车交付环比下降,我们认为,由于 Q2 订单量大幅上涨及各家新车型陆续上市, 部分车企 7 月整体交付量仍受到 6 月份订单影响而处于高位。但随着 7 月订单量下滑,8 月较 7 月交付量呈现下降趋势。我们预计,8 月各车企在终端优惠加持下,有望维持订单 稳定及加速老车型去库,为旺季新车上市做准备,9 家车企预计交付 41-42 万辆,环比 7 月+2%至+7%。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造 车新势力【理想汽车】、【小鹏汽车】;建议关注【蔚来汽车】。

风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响生产销售;新产品推出不及预期。

本文相关推荐: 我国新能源汽车保有量突破2000万辆

以上便是知世金融网给大家分享的关于新能源汽车景气度跟踪:M8W1订单个位数增长,整体增速趋于稳态/xwzx/jsfx/1876631.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:洁净室行业专题:重视下游需求高景气,紧抓行业扩容新机遇

下一篇:未经配偶同意,男子用144万“卖房款”炒股亏损70万!法院裁定:属于严重损害夫妻共同财产利益的行为

本文标题:新能源汽车景气度跟踪:M8W1订单个位数增长,整体增速趋于稳态

本文地址:/index.php?s=article&c=search&keyword=%E4%BD%8D%E6%95%B0