股票入门基础知识

摘要 年初以来,财政政策如何发力一直是市场的重点关注领域。当前财政支出节奏如何、为何年中增发国债,明年财政有哪些增量空间?系统梳理,供参考。 一问:当前财政发力节奏...

本文标题财政的“蓄力”之年?国金宏观:当前财政支出“节奏”如何、为何年中增发国债,明年财政有哪些增量空间?,作者:知世,本文有2474个文字,大小约为11KB,预计阅读时间7分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

摘要

年初以来,财政政策如何发力一直是市场的重点关注领域。当前财政支出“节奏”如何、为何年中增发国债,明年财政有哪些增量空间?系统梳理,供参考。

一问:当前财政发力“节奏”如何?广义财政支出节奏类似2021年,呈“蓄力”态势

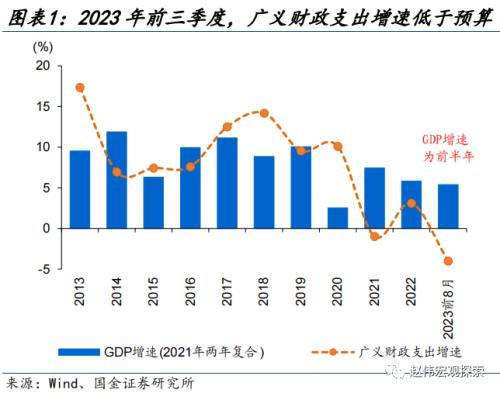

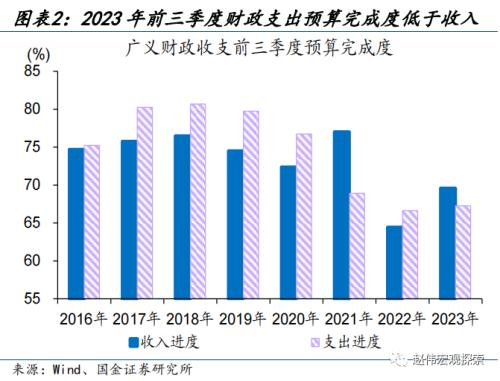

从支出强度与预算完成度来看,当前广义财政支出节奏类似2021年,呈“蓄力”态势。9月,广义财政支出累计增速为-2.4%、低于年初预算5.9%近9个百分点;从预算完成度来看,前9月,广义财政支出预算完成进度为67%、落后过去五年同期近8个百分点,亦低于广义财政收入预算完成度的70%。

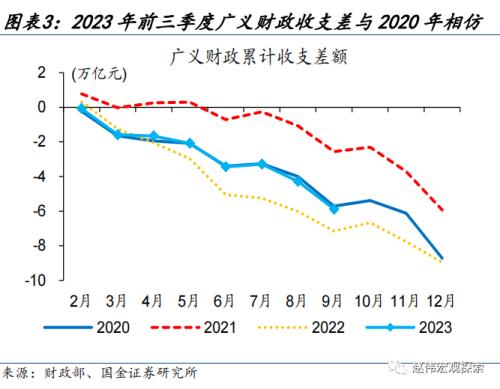

从广义财政收支差视角来看,当前广义财政收支差走势类似2020年。前三季度,广义财政收支差额达5.9万亿元,低于2022年同期的7.2万亿元、接近2020年同期的5.7万亿元;其中,一般财政收支差额约3.1万亿元、低于2020年同期的3.4万亿元;政府性基金收支差达2.8万亿元,高于2020年同期的2.3万亿元。

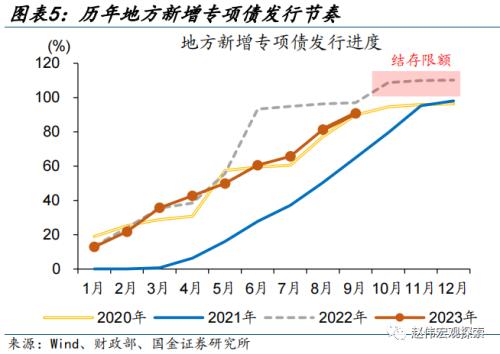

从新增专项债发行节奏及新增财政存款来看,当前财政“蓄力”节奏亦与2020年类似。前9月,地方新增专项债发行规模超3.4万亿元,整体节奏与2020年较为相似,发行进度为91%、接近2020年同期的90%。同时,2023前9月的新增财政存款总额达为6700多亿元,与2020年同期的6200多亿元相近。

二问:如何理解当前中央赤字调增?完成经济目标压力不大,调增赤字稳信心信号强烈

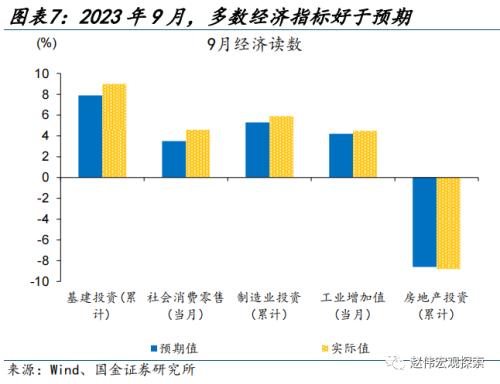

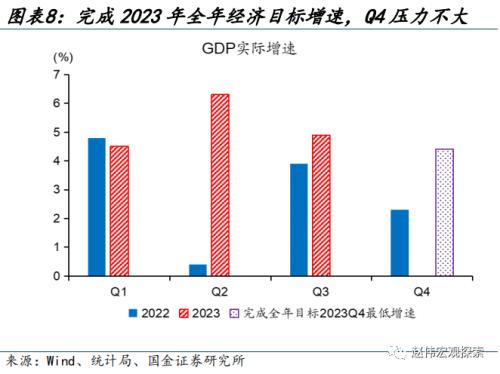

前三季度GDP增速达5.2%,四季度四季度GDP增速达到4.4%及以上即可完成全年GDP目标。9月,多数经济指标好于市场预期,实际GDP同比4.9%,超出市场预期0.4个百分点,考虑到完成2023年5%左右的经济增速目标,四季度GDP增速达到4.4%及以上即可;且2022年四季度GDP增速为2.9%,基数效应下,四季度经济增速压力不大。

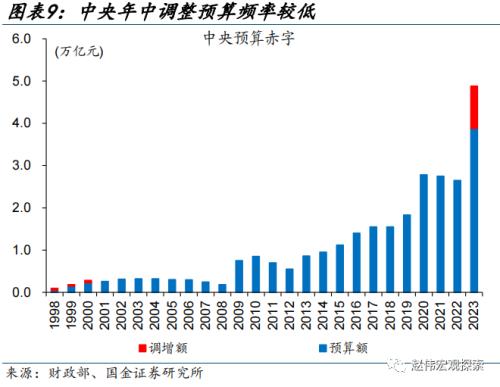

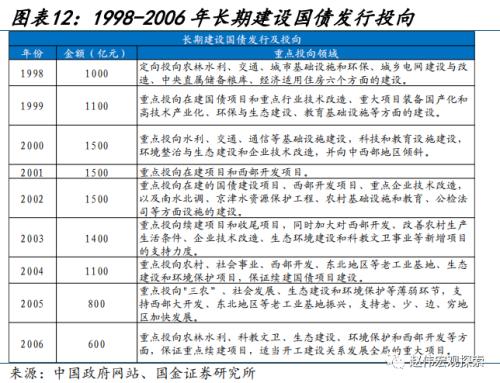

当前时点中央调整预算、增发国债,稳增长、稳信心信号强烈。历史经验显示,2023年之前,中央年中调整赤字频率较低、历史仅有4次,前3次发生在1998-2000年8月下旬,增发国债用于水利、交通等基础设施建设。2023年10月下旬,中央再度年中加码、增发一万亿元国债,除了有效补充地方建设资金外,亦进一步释放政策积极信号。

从投向与下达机制来看,当前增发的一万亿元国债与长期建设国债和2020年发行的特别国债具有相似之处。与2020年特别国债类似,一万亿元增发国债全部通过转移支付方式安排给地方,或可有效补充地方因受土地财政拖累导致的建设资金缺位。从投向上看,增发国债与长期建设国债投向类似,将用于灾后恢复重建、防洪治理等八大方面。

三问:明年财政可能的增量来源?财政“蓄力”下,中央赤字、财政“余粮”等或可加码

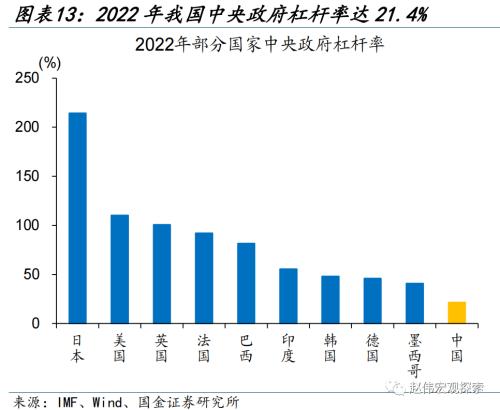

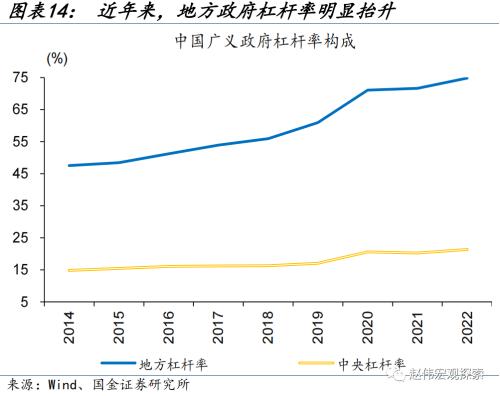

2024年中央赤字加码空间或较大。与部分发达国家及新兴市场国家相比,2022年我国中央政府杠杆率处于较低水平、为21.4%;且从央、地杠杆率对比来看,2018年以来,我国地方政府杠杆率明显增长,2022年达75%、较2018年增长近20个百分点;中央政府杠杆率则较为平稳、增长约5个百分点。地方化债加快推进下,中央加码空间或更大。

财政“蓄力”下,“余粮”或对2024年财政发力形成支撑。回顾2020-2023年,财政“余粮”对收入端形成重要补充,央地一般财政调入资金及使用结转结余年度平均规模达2万亿元。考虑到当前广义财政支出呈“蓄力”态势、且已确定5000亿元新增国债结余,央地预算稳定调节基金及结转结余或是2024年财政支出的重要支撑。

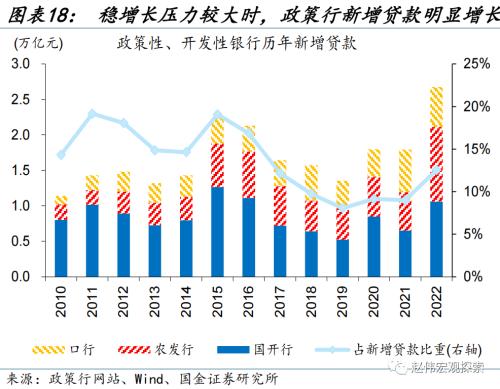

“准财政”发力亦有较大空间。2023年前10月,政金债净融资规模为4000亿元、明显低于2020-2022年同期的超两万亿元;同时,新增PSL仅在2月发行17亿元。依据过往经验,稳增长压力较大时,政策性开发性银行新增贷款明显增长,占当年新增贷款比例最高可超15%。2024年,在政金债与PSL的支持下,“准财政”或亦可加码放量。

风险提示:

政策落地或不及预,数据统计存在误差或遗漏。

+

报告正文

热点思考:财政的“蓄力”之年?

年初以来,财政政策如何发力一直是市场的重点关注领域。当前财政支出“节奏”如何、为何年中增发国债,明年财政有哪些增量空间?系统梳理,供参考。

一问:当前财政发力“节奏”如何?

从支出强度与预算完成度来看,当前广义财政支出节奏类似2021年,成“蓄力”态势。9月,广义财政支出累计增速为-2.4%、低于年初预算5.9%近9个百分点;与过往相比,仅2021年广义财政支出累计同比为负、为-1%。从预算完成度来看,前9月,广义财政支出预算完成进度为67%、落后过去五年同期近8个百分点,亦低于广义财政收入预算完成度的70%。近年来,前三季度广义财政支出端预算完成度落后收入端仅在2021年出现。

从广义财政收支差视角来看,当前广义财政支出发力强度较2022年放缓,收支差走势类似2020年。前三季度,广义财政收支差额达5.9万亿元,低于2022年同期的7.2万亿元、接近2020年同期的5.7万亿元;其中,一般财政收支差额约3.1万亿元、低于2020年同期的3.4万亿元;政府性基金收支差达2.8万亿元,高于2020年同期的2.3万亿元。

从新增专项债发行节奏及新增财政存款来看,当前财政“蓄力”节奏亦与2020年类似。前9月,地方新增专项债发行规模超3.4万亿元,整体节奏与2020年较为相似,发行进度为91%、接近2020年同期的90%。同时,2023前9月的新增财政存款总额达为6700多亿元,与2020年同期的6200多亿元相近。

二问:如何理解当前中央赤字调增?

前三季度GDP增速达5.2%,四季度GDP增速达到4.4%及以上即可完成全年GDP目标。9月,多数经济指标好于市场预期,实际GDP同比4.9%,超出市场预期0.4个百分点,分项上基建投资、制造业投资和社零分别高于预期值1.9、0.5和0.7个百分点。考虑到完成2023年5%左右的经济增速目标,四季度GDP增速达到4.4%及以上即可;且2022年四季度GDP增速为2.9%,基数效应支持下,四季度经济增速压力不大。

当前时点中央调整赤字预算、增发国债,稳增长、稳信心信号强烈。历史经验显示,2023年之前,中央年中调整预算频率较低、历史仅有5次,涉及赤字调整的3次发生在1998-2000年8月下旬,分别增发1000、600、500亿元国债用于水利、交通等基础设施建设。2023年10月下旬,中央再度年中加码、增发一万亿元国债,使得赤字率抬升至3.8%左右,除了有效补充地方建设资金外,亦进一步释放政策积极信号。

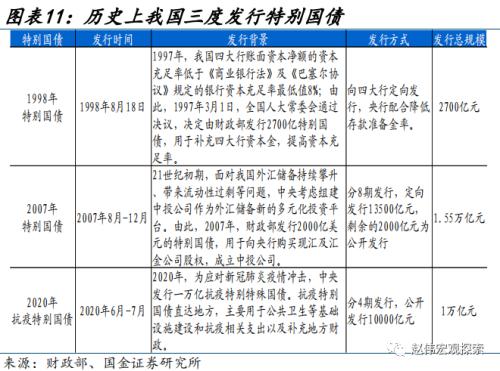

从投向与下达机制来看,当前增发的一万亿元国债与过往长期建设国债和2020年发行的特别国债具有相似之处。从下达机制上看,与2020年特别国债类似,一万亿元增发国债全部通过转移支付方式,采用直达机制安排给地方,或可有效补充地方因受土地财政拖累导致的建设资金缺位;其中,5000亿元安排在四季度下达使用,剩余5000亿元结转至2024年。从投向上看,当前增发国债与长期建设国债投向类似,将重点用于灾后恢复重建、防洪治理、城市排水防涝等八大方面。

三问:明年财政可能的增量来源?

2024年中央赤字加码空间或依旧较大。与部分发达国家及新兴市场国家相比,2022年,我国中央政府杠杆率处于较低水平、为21.4%;且央地显性杠杆率来看,2018年以来,我国地方政府杠杆率明显增长,2022年达75%、较2018年增长近20个百分点;中央政府杠杆率则较为平稳近五年增长约5个百分点。在地方债务化解加快推进背景下,中央政府赤字加码空间或仍旧更大。

财政“蓄力”下,“余粮”或对2024年财政发力形成支撑。回顾2020-2023年,财政“余粮”对收入端形成重要补充,央地一般财政调入资金及使用结转结余年度平均规模达2万亿元;2022年中央政府性基金支出在“留有余力”的情况下,亦结转近7400亿元至2023年政府性基金收入账户。考虑到2023年前三季度,广义财政支出呈“蓄力”态势、叠加5000亿元增发国债已确定结转至2024年,央地预算稳定调节基金及结转结余或是2024年财政支出的重要支撑力量。

2024年“准财政”发力亦有较大空间。2023年前10月,政金债净融资规模为4000亿元、明显低于2020-2022年同期的超两万亿元;同时,PSL新增规模亦处低位,年初以来仅在2月发行17亿元。依据过往经验,稳增长压力较大时,政策性开发性银行新增贷款明显增长,占当年新增贷款比例最高可超15%;同时,政金债可为政策行提供超两万亿元净融资,PSL亦可提供近万亿元资金支持。2024年,在政金债与PSL的支持下,政策性开发性银行或亦可加码放量。

经过研究,我们发现:

(1)从支出强度与预算完成度来看,当前广义财政支出节奏类似2021年,呈“蓄力”态势。9月,广义财政支出累计增速为-2.4%、低于年初预算5.9%近9个百分点;从预算完成度来看,前9月,广义财政支出预算完成进度为67%、落后过去五年同期近8个百分点,亦低于广义财政收入预算完成度的70%。

(2) 当前时点中央调整预算、增发国债,稳增长、稳信心信号强烈。历史经验显示,2023年之前,中央年中调整赤字频率较低、历史仅有4次,前3次发生在1998-2000年8月下旬。2023年10月下旬,中央再度年中加码、增发一万亿元国债,除了有效补充地方建设资金外,亦进一步释放政策积极信号。

(3) 2024年中央赤字加码空间或较大;与部分发达国家及新兴市场国家相比,2022年我国中央政府杠杆率处于较低水平、为21.4%。同时,考虑当前广义财政支出 “蓄力”、新增国债结转等,央地预算稳定调节基金及结转结余或是2024年财政支出的重要支撑力量。此外,在政金债与PSL的支持下,2024年“准财政”发力亦有较大空间。

风险提示

1.政策落地或不及预期。外部因素等扰动下,政策落地或不及预期。

2. 数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

本文相关推荐: “618便宜再便宜,淘宝搜索李佳琦”:美ONE媒体发布会详解大促新意

以上便是知世金融网给大家分享的关于财政的“蓄力”之年?国金宏观:当前财政支出“节奏”如何、为何年中增发国债,明年财政有哪些增量空间?/jrxy/1887546.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:对话科大讯飞:不赚钱是ChatGPT的问题,不是大模型商业化的问题

下一篇:纳芯微连续两个季度陷入大额亏损 Q3新推股权激励大幅下调营收目标引质疑

本文标题:财政的“蓄力”之年?国金宏观:当前财政支出“节奏”如何、为何年中增发国债,明年财政有哪些增量空间?

本文地址:/index.php?s=article&c=search&keyword=%E5%BD%93%E5%89%8D