股票入门基础知识

核心观点 事件:8月9日,国家统计局公布7月通胀数据:7月CPI同比-0.3%,前值0%;核心CPI同比0.8%,前值0.4%;PPI同比-4.4%,前值-5.4%。 去年高基数下CPI同比转负,食品项继续构成拖累,但暑...

本文标题方正宏观:年内通胀大概率见底,后续回升幅度仍需等待政策信号,作者:知世,本文有533个文字,大小约为3KB,预计阅读时间2分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

核心观点

事件:8月9日,国家统计局公布7月通胀数据:7月CPI同比-0.3%,前值0%;核心CPI同比0.8%,前值0.4%;PPI同比-4.4%,前值-5.4%。

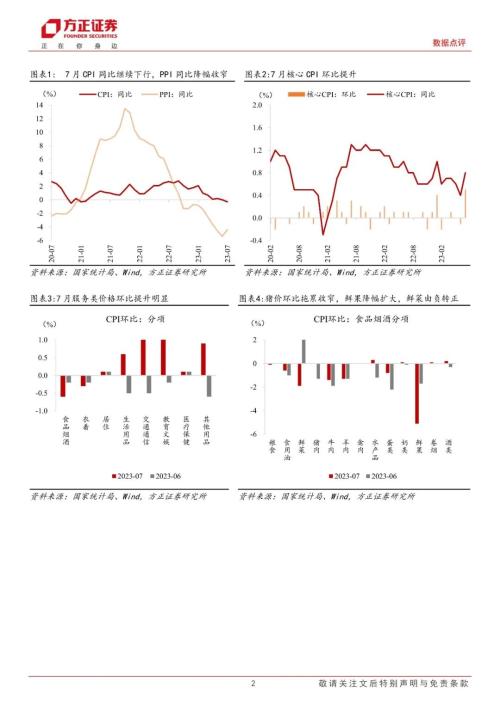

去年高基数下CPI同比转负,食品项继续构成拖累,但暑期效应下服务类价格明显好转,核心CPI提升明显:7月CPI同比-0.3%,是2021年3月以来首次掉入负增区间,主要源于去年7月猪肉、蔬菜价格超季节性上涨带来的高基数(环比3%,季节性均值-0.9%)。从环比角度看,7月CPI环比0.2%,略强于季节性(-0.1%)。其中食品项环比-1%,略弱于季节性(-0.9%),猪价结束此前连续8个月下降趋势但整体仍偏弱,应季果蔬大量上市下蔬菜、鲜果环比降幅分别为-5.1%、-1.9%,同样弱于季节性;非食品项环比0.5%,强于季节性(0.2%),主要受暑期出行类服务价格和油价上涨带动,生活用品、交通通信、教育文娱等环比均由负转正,核心CPI环比同样改善明显(-0.1%→0.5%);

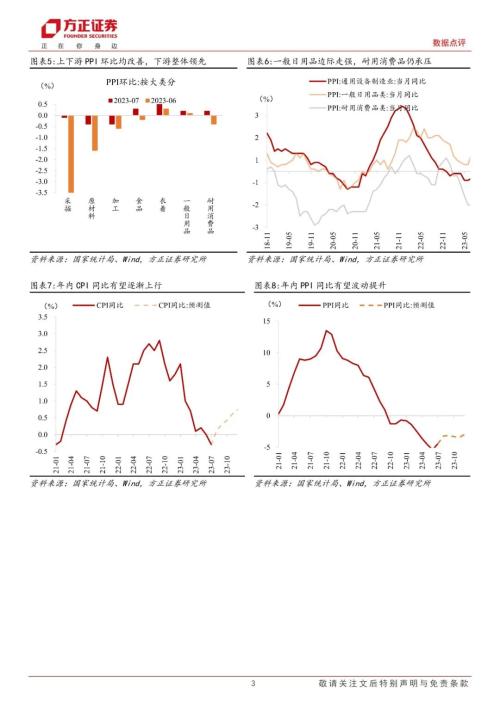

大宗价格上涨+部分行业需求边际改善下,PPI环比和同比降幅均收窄:6-7月国际原油、有色等大宗商品价格上涨,CRB综合指数6-7月分别上涨1.2%、2.9%,叠加国内电力、电气机械、汽车等行业需求边际改善,PPI环比降幅收窄(-0.8%→-0.2%)。按环比的绝对增速看,衣着(0.6%)、食品(0.3%)、耐用消费品(0.2%)等领先,采掘(-0.1%)、原材料(-0.4%)、加工(-0.4%)等上游部类环比仍然为负,但采掘、原材料等环比降幅收窄明显;

7月大概率是通胀底部,年内CPI、PPI有望企稳回升,但回升力度仍需等待进一步的政策信号:往后看,在生猪产能仍充裕、猪价大幅上涨空间有限,服务类价格持续回暖背景下,预计年内CPI同比有望企稳回升,但提升幅度仍取决于后续经济修复高度,目前看仍需等待进一步的政策出台和落地情况;中性假设下(环比为0),年内PPI同比同样有望触底回升但较难转正,其上行风险在于国际大宗商品价格涨价,以及政策超预期下的内需修复力度。

风险提示:

地缘政治引发大宗商品涨价、海外经济衰退超预期、内需回升不及预期。

本文相关推荐: 中小银行加大力度清理“沉睡账户” 账户一年内无交易或被销户

以上便是知世金融网给大家分享的关于方正宏观:年内通胀大概率见底,后续回升幅度仍需等待政策信号/xwzx/gpsy/1875790.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:文旅部公布第三批恢复出境团队游国家及地区名单,方正证券:出境游产业链有望领先受益

下一篇:如何看待算力回调?

本文标题:方正宏观:年内通胀大概率见底,后续回升幅度仍需等待政策信号

本文地址:/index.php?s=article&c=search&keyword=%E5%9B%9E%E5%8D%87