股票入门基础知识

来源: 长城证券 核心观点 上周,资金面整体较为紧张,短端利率上行。 R001从9月1日的1.76%上行至9月8日的1.99%,DR001从1.67%上行至1.90%;DR007和FR007(回购定盘利率)分别在1.80%~1.86%和1....

本文标题长城证券:9月加大汽车板块的配置,作者:知世,本文有1228个文字,大小约为6KB,预计阅读时间4分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

来源:长城证券

核心观点

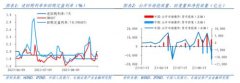

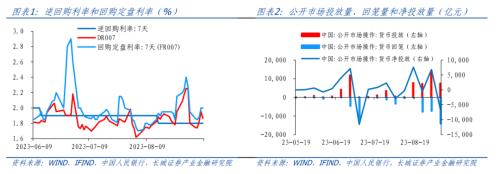

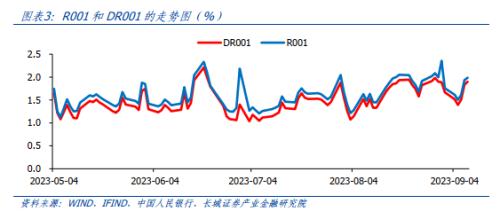

上周,资金面整体较为紧张,短端利率上行。R001从9月1日的1.76%上行至9月8日的1.99%,DR001从1.67%上行至1.90%;DR007和FR007(回购定盘利率)分别在1.80%~1.86%和1.95%~2.0%的区间内震荡。公开市场操作方面,上周央行逆回购投放资金7450亿元,但由于逆回购到期量较高为14090亿元,最终逆回购净回笼货币6640亿元,造成了短端利率的上升。

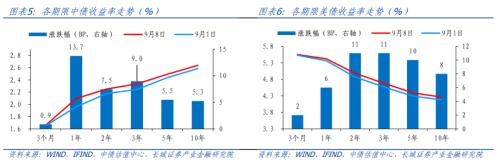

上周,中国收益率曲线平坦化上行,中短期利率升幅大于长期利率。上周10年国债收益率上行,主要是前期“认房不认贷”、“存量房贷利率下调”等房地产等政策的陆续出台,使得市场对经济预期有乐观偏向。

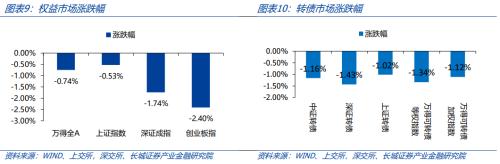

上周权益市场整体处于下跌态势。其中,万得全A涨跌幅为-0.74%,上证指数涨跌幅为-0.53%,深证成指涨跌幅为-1.74%,创业板指涨跌幅为-2.40%。上周涨幅前五名的行业为国防军工、煤炭、石油石化、银行、电子。

上周,转债市场也整体处于下跌态势,其中中证转债涨跌幅为-1.16%,深证转债涨跌幅为-1.43%,上证转债涨跌幅为-1.02%,万得可转债等权指数涨跌幅为-1.34%,万得可转债加权指数涨跌幅为-1.12%。另外,上周转债市场成交额为2570亿元,成交量为15.9亿张。

9月8日,长城证券债券组合指数103.03(2023年1月3日作为100)。

9月8日,长城证券可转债投资指数为92.70(4月3日为100),指数高于沪深300指数(沪深300指数为91.42,4月3日为100)。

1

上周市场数据回顾

1.1 利率债:中债收益率平坦化上行

上周,资金面整体较为紧张,短端利率上行。R001从9月1日的1.76%上行至9月8日的1.99%,DR001从1.67%上行至1.90%;DR007和FR007(回购定盘利率)分别在1.80%~1.86%和1.95%~2.0%的区间内震荡。公开市场操作方面,上周央行逆回购投放资金7450亿元,但由于逆回购到期量较高为14090亿元,最终逆回购净回笼货币6640亿元,造成了短端利率的上升。

中美市场利率对比来看,中债各期限利率有不同程度上行,美债各期限利率也上行。上周截止9月8日,美国6月期LIBOR利率较9月1日上升2BP至5.90%,中国6月期SHIBOR利率较9月1日上升3BP至2.18%,截止9月8日,中美6个月期利率利差为-372BP,倒挂幅度缩小(9月1日为-373BP)。中美债两年期/十年期利差分别为-271BP和-162BP,较9月1日-268BP/-150BP均有扩大。

期限利差方面,中债期限利差缩小;美债期限利差倒挂幅度扩大。中债两年期收益率9月8日收于2.25%,较9月1日上升8BP;十年期收益率收于2.64%,较9月1日上升5BP,中债10-2年期利差缩小至39BP。9月8日美债两年期收益率较9月1日上行11BP,收于4.98%;美债十年期为4.26%,比9月1日上升8BP,美债10-2年期限利差倒挂幅度扩大3BP至-72BP(9月1日为-69BP)。

9月8日当周,中国收益率曲线平坦化上行,中短期利率升幅大于长期利率。上周10年国债收益率上行,主要是前期“认房不认贷”、“存量房贷利率下调”等房地产等政策的陆续出台,使得市场对经济预期有乐观偏向。

1.2 可转债:权益指数和转债指数均下跌

一级市场方面:

上周有4只可转债上市,分别为新23转债、易瑞转债、蓝天转债、双良转债;本周有3只可转债上市,分别为福立转债、科数转债、荣23转债;另外,博俊转债、赛特转债、盟升转债会公布中签结果。

二级市场方面:

上周权益市场整体处于下跌态势。其中,万得全A涨跌幅为-0.74%,上证指数涨跌幅为-0.53%,深证成指涨跌幅为-1.74%,创业板指涨跌幅为-2.40%。上周涨幅前五名的行业为国防军工、煤炭、石油石化、银行、电子。

上周,转债市场也整体处于下跌态势,其中中证转债涨跌幅为-1.16%,深证转债涨跌幅为-1.43%,上证转债涨跌幅为-1.02%,万得可转债等权指数涨跌幅为-1.34%,万得可转债加权指数涨跌幅为-1.12%。另外,上周转债市场成交额为2570亿元,成交量为15.9亿张。

2

长城证券债券组合指数走势

9月8日,长城证券债券组合指数103.03(2023年1月3日作为100)。

九月策略:配置子弹型5年期国开债40%,5年期AA级企业债60%,不加杠杆。(具体请参考《九月债券投资分析报告》)。

3

长城证券可转债投资指数走势

9月8日,长城证券可转债投资指数为92.70(4月3日为100),指数高于沪深300指数(9月8日沪深300指数为91.42,4月3日为100)。

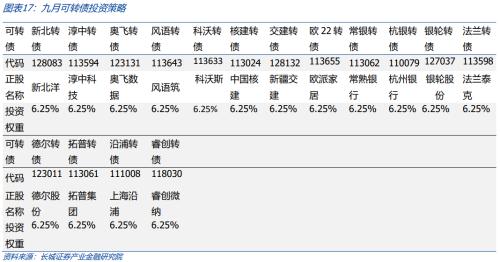

九月策略:在9月的具体转债配置上,我们保持16个转债数量不变。因苏行转债公布了强赎公告,将此剔除,换成近期或因房地产而受益的欧22转债(正股为欧派家居,存量房交易或对此受益)。另外我们加大汽车板块的配置,将川投转债替换成沿浦转债(正股为上海沿浦,主营业务为汽车座椅零部件的供应商)。(详见九月可转债投资分析报告)

风险提示

国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期

本文相关推荐: 一季度汽车产销均超660万辆 出口同比增长33.2%

以上便是知世金融网给大家分享的关于长城证券:9月加大汽车板块的配置/xwzx/gpzs/1882507.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:工业富联:回购注销部分限制性股票,涉及股票总数45万股

下一篇:安孚科技:完成收购亚锦科技15%股权,亚锦科技2022年度业绩承诺已实现

本文标题:长城证券:9月加大汽车板块的配置

本文地址:/index.php?s=article&c=search&keyword=%E6%9D%A5%E6%BA%90

的50只股")