股票入门基础知识

白纸黑字的财报清楚地告知市场: 倍轻松 早就不轻松了。 近日,便携按摩器第一股倍轻松公布了最新的半年报。 2023年上半年,倍轻松营收虽同比增长30.7%至5.99亿元,但仍净亏损2534...

本文标题倍轻松的亏损困局,作者:知世,本文有3250个文字,大小约为15KB,预计阅读时间9分钟,请您欣赏。知世金融网众多优秀文章,如果想要浏览更多相关文章,请使用网站导航的搜索进行搜索。本站虽然不乏优秀之作,但仅作为投资者学习参考。

白纸黑字的财报清楚地告知市场:倍轻松早就“不轻松”了。

近日,“便携按摩器第一股”倍轻松公布了最新的半年报。

2023年上半年,倍轻松营收虽同比增长30.7%至5.99亿元,但仍净亏损2534.65万元,扣非净亏损2919.96万元。

资本市场闻风而动,财报披露当日,倍轻松股价跌超3%,报收32.94元,并在此后的7个交易日一直处于低迷之中。

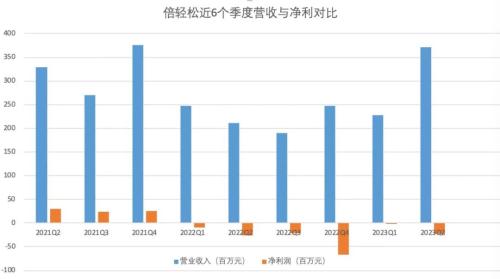

投资者“情绪低沉”情有可原,毕竟这样的局面持续已久。从2022年一季度以来,倍轻松已连亏六个季度。

2021年7月,倍轻松作为“智能按摩设备第一股”登陆科创板,开盘报160元/股,较发行价27.4元/股暴涨484%,市值轻松突破百亿元。如此风光,让投资者很难不对这家企业的未来心怀憧憬。

然而,曾经的美梦早已开始向噩梦演变。截至2023年9月6日收盘,倍轻松的股价报收33.28元/股,市值较最高点已蒸发超八成。

在财报中,倍轻松直言,2023年上半年,公司营业收入较上年同期增长30.70%,但净利润仍为负。如果未来市场经济持续下行,直营门店经营情况无法持续修复,产品推新效果不佳,新渠道收入增长不如预期,销售费用率持续增高,较高毛利率无法持续等情况发生,公司仍存在业绩大幅下滑或亏损的风险。

这样的说辞在此前的业绩报告中也出现过。换言之,这家自称为“专注于健康产品创新研发的高新技术企业”已经将他们隐性的挑战放至台面。事实上,由于倍轻松“重营销轻研发”的商业模式,其产品口碑早就遭受质疑,而问题在于,倍轻松是否想要改变这一局面,如何改,能成功吗?

产品不好卖了

激流勇进的高增长态势或将难返,连续6个季度身陷亏损泥沼的倍轻松也印证了自身的增长焦虑。

今年第一季度,倍轻松营收同比减少7.93%至2.28亿元,净亏损182.35万元,扣非后净利润为亏损267.58万元。第二季度营收虽同比增长76.08%至3.71亿元,但净亏损环比扩大至2352.3万元。

这样的状态已经维持了一年半,也就是6个季度。2022年一季度,倍轻松亏损额为988.98万元,而2021年同期其则实现净利润1102万元,由盈转亏。此后一直没有实现扭亏,尤其是2022年第四季度亏损额更是高达6690.28万元。

马云飞制图

作为一家以按摩仪销售为主营业务的企业,倍轻松成立于2000年7月,2001年推出首台眼部按摩器产品,正式进入按摩器具行业。2021年,头顶“便携按摩器第一股”的光环,倍轻松成功登陆科创板。然而,上市次年,倍轻松的业绩就显出难色。

2022年,倍轻松营利双降,营收同比下降24.69%至8.96亿元,净利润由盈转亏,同比下降235.46%至-1.24亿元。这不仅与几年前双位数增长形成了鲜明对比,且难敌竞争对手--同为按摩仪品牌SKG的母公司未来穿戴健康科技股份有限公司(以下简称“未来穿戴”),2022年,未来穿戴实现营收9.045亿元,净利润1.153亿元,扣非净利润1.031亿元。

根据财报数据,倍轻松的多个品类均出现了产销下滑。2022年,除了颈部智能便携按摩器生产量和销售量分别同比增长4.19%、32.21%外,倍轻松的眼部、头皮、头部智能便携按摩器的生产量同比分别下降45.32%、53.70%、70.02%,销售量同比分别下降39.32%、41.96%、60.47%。

8月下旬,《国际金融报》记者走访上海浦东一家大型商场发现,正值周末,商场里人来人往,但倍轻松门店却稍显落寞,鲜有消费者进店体验或是购买产品。记者留意到,门店内展示的产品大多属于中高端,在按摩设备产品内的价位较高,根据导购的说法,门店产品的零售价格没有折扣。

家电产业分析师梁振鹏对记者表示,相比日本、韩国等按摩器具的成熟市场,有15%至20%的市场渗透率。当前,中国按摩器具市场渗透率约为1.5%,仍处于较低水平。“倍轻松产品销量的下滑,一方面是按摩小家电市场的发展已经过了高增长阶段,新玩家的持续涌入使得行业竞争不断加剧;另一方面则在于倍轻松产品存在质量把控不严,售后服务不到位,导致部分消费者丧失信任感,进而影响倍轻松的销量。”

记者在新浪旗下消费者服务平台黑猫投诉发现,目前消费者对倍轻松的投诉不在少数,问题主要集中于涉及产品存在质量问题不予维修,售后服务态度差、使用产品后致使受伤以及虚假宣传等,被投诉的产品包括颈部按摩仪、眼部按摩仪等。

另外,在小红书、抖音等社交平台上,也存在大量关于倍轻松产品质量问题、智商税、成本低售价高等负面信息。

营销噱头遭质疑

提及倍轻松,令人印象较为深刻的是该品牌各大机场或高铁站内明亮简约的门店,而许可(化名)第一次正式接触倍轻松,源于今年5月一家商场赠送的一张价值399元的肩颈舒缓套餐体验券。据其表述,倍轻松该套餐主打中医概念,并包含3次中式艾灸,“我以为是店内有专门精通中医的按摩师提供服务,但去门店后发现实际上还是用机器操作。”

体验之后,许可在倍轻松线下店逛了一圈后被价格“吓退”。即便月入过万,但在许可看来,动辄千元起步的便捷式按摩仪并不算便宜。她向记者提出疑问:按摩仪到底是不是“智商税”?比起有行医资格的推拿师或康复治疗师,强调中医概念的按摩仪是否可以达到宣传的功效?

记者留意到,在倍轻松官方网站,相关产品的宣传页面里,类似“仿生机理下真实还原十指触感与掌心温度”“轻松实现无盲点全覆盖的多穴位按摩”的宣传语多次出现。

“自2000年品牌成立以来,便坚定了“中医×科技”的发展道路,22年来,倍轻松所开展的产品研发与迭代升级均是以“中医×科技”思路下的“真揉捏”技术为基础。”在财报中,倍轻松方面这样写道,并称,未来要拓展医疗器械和中医产品线,并申请相关资质,在提高公司的风险防御能力的同时,开拓新市场。

作为科创板上市公司,倍轻松对自身的定位是:“一家专注于健康产品创新研发的高新技术企业”,然而,倍轻松的“科技含量”却长期遭受诟病,究竟符不符合科创板的要求也多次被外界质疑。

从与科技含量相关的研发情况来看,2018年至2022年,倍轻松的研发费用分别为2557.80万元、4065.67万元、3689.12万元、4720.50万元、5732.82万元,在总营收中的占比分别为6%、4.4%、4%、6.4%。

今年上半年,倍轻松2647.95万元的研发费用相比去年同期的3031.05万元减少了12.64%,研发投入占营收的比例为4.42%,同比减少了2.19个百分点。

对于研发费用的减少,倍轻松解释称,主要系部分研发人员未到岗,研发工资减少,技术服务费,研发领料费用减少所致。而从研发费用的具体组成来看,给研发人员的薪酬占比达到了62.5%,技术服务费和研发领料均在200万左右,甚至低于租金及水电费。

截至今年6月底,倍轻松的研发人员106人,在所有员工中占比10.75%,一年内流失了17人。从学历构成来看,研发人员中硕士研究生占比10.38%,本科生占比最多,但大专和高中及以下合计占比还有约20%。

目前来看,倍轻松的核心技术人员数量有4人,倍轻松的创始人兼董事长、总经理马学军(后改名马赫廷)便是其中之一。

一家公司的历史发展与未来走向,与创始人有着千丝万缕的关系。在大量公开报道中,马学军的职高学历以及销售出身经历常常被提及,根据公开资料,马学军早年便是销售出身,曾先后在台湾富豪食品有限公司和深圳西格玛销售中心任销售主管和销售经理。

销售费用高企

拉长时间线,倍轻松能够迅速崛起,或许更大的原因在于耗重金砸营销。

从倍轻松的发展过程中也不难发现,相比研发,这家公司实际上更注重营销,一直在通过流量明星代言、网红直播、赞助综艺节目、品牌联名等一系列营销方式来提升品牌影响力。

2021年5月,倍轻松与当时的顶流明星肖战牵手,一年后宣布肖战继续担任品牌全球代言人;在《向往的生活》《乘风破浪的姐姐们》等多个热门综艺节目中也时常看到倍轻松的身影,今年倍轻松冠名播出了湖南卫视综艺《好样的!国货》,马学军本人也现身该综艺节目中。

根据财报,2018年至2021年,倍轻松的销售费用屡创新高,分别为1.83亿元、2.87亿元、3.42亿元、4.85亿元、4.82亿元,销售费用率一路从36%飞涨至超过50%,与研发的投入相比差距维持在近十倍左右,明显高于同行平均水平。

对于这一点,倍轻松多次在财报中归结于销售模式,由于公司直销比例较大,在直销渠道下,公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大,销售费用率随之较高。

9月初,就作为科创板上市企业,倍轻松方面在营销与研发之间的投入如何权衡等相关问题,《国际金融报》记者向倍轻松方面发去采访问题,但截至发稿尚未得到回应。

长期以来,在经销模式上,倍轻松主要以直营为主,门店设在一二线重要城市的机场、高铁站和中高端商场。而近两年来,开放加盟成为倍轻松的突破口之一。数据显示,截至2022年底,倍轻松线下直营门店数量为163家,线下经销门店数量为30家,主要分布于机场、高铁站等核心交通枢纽以及高端购物中心。

不过,倍轻松似乎正在向竞争对手“学习”,试图通过加盟模式来扭转直营模式所带来的困局。

9月初,记者从倍轻松负责加盟的工作人员处询问得知,目前倍轻松加盟总投资费用大约为10至20万元,加盟门店地址的建议选在商场内,店铺面积大约为20至40平方米,因客户存活率差不接受街边店,“过去我们的自营门店主要是覆盖在机场、高铁和核心商圈。所以对于加盟商,我们建议是以商场店为主,如果有高端的社区也可以。”

梁振鹏分析称,开放加盟有利于倍轻松开发市场盲区,特别是对二三级乃至下沉市场的渗透开发,以提高国内倍轻松品牌认知率,并降低了运营成本。但弊端也显而易见,加盟店缺乏团队精神,不便于统一运营管理,产品价格体系也容易出现混乱。

不过,上述工作人员也提及,加盟倍轻松的前提是对该品牌的认可,而加盟店内的产品价格必须按公司指导零售价进行售卖,加盟后五五折进货,首批6万货款,基本每个品类的中高低端产品都会覆盖,特别是高端的主推款、中高端的利润款、低端的引流款是必备。“有一些款式主要是为了引流,并非真正的售卖,是要让客户有所对比,能够体验到产品之间的差距,才会认可就是更好的产品。”

根据上述工作人员的说法,加盟倍轻松,一般回本周期大约为一年左右。不过,一位对倍轻松加盟感兴趣的人士也向记者抛出了疑问:倍轻松刚刚开放加盟,盈利模型是否已跑通还有待考究。

高管变动频繁

值得一提的是,在发布半年报之际,倍轻松还经历了人事变动。8月30日,倍轻松公告,近日收到证券事务代表汤泽芬的辞职报告。同时,公司宣布聘任林夏婷为公司证券事务代表。

记者梳理发现,上市后的这两年多时间里,倍轻松的高层变动频繁。2022年12月中旬,倍轻松宣布聘任汤泽芬为公司证券事务代表,和这一变动同时披露的是,倍轻松的董事会秘书黄骁睿因个人创业原因、证券事务代表王妮娜因个人职业规划原因而辞职。

汤泽芬的任职时间尚不足一年,但仍有任期较其更为短暂的。今年4月中旬,在发布年度业绩的关键时间之前,倍轻松对外公告,公司执行总经理、财务总监徐胜利因个人原因辞职。值得关注的是,徐胜利自2022年12月中旬才刚上任,这也意味着这位财务总监只干了4个月。

此前倍轻松的招股书显示,公司共有6名高级管理人员,任期为2020年至2023年4月,但在任期结束之前,贺小潮、张大燕、陈晴、黄骁睿相继离职,除了贺小潮因超过法定退休年龄外,其他三人均因为个人原因而辞职。

此外,倍轻松的核心技术人员在最近两年也相继发生过变动。

2023年6月,倍轻松公告,原核心技术人员王少华因个人原因不再担任公司任何职务。资料显示,2019年2月起,王少华任公司研发部软件技术总监,近年来领导公司软件研发团队,主要负责智能模块设计、物联网大数据管理平台建设等方面软件技术研究和产品开发。

2022年8月,原核心技术人员、企划部总监陈晴因个人原因申请辞去公司相关职务。近年来,陈晴专注于智能便携按摩器产品的规划、创新与设计,领导公司产品企划团队,主要负责产品线规划与预研等方面的研发工作。

关键员工来来往往、频繁变动,马学军始终坚守,身上的担子亦越来越重。原董秘去年年底离职后,倍轻松发布公告称,董事会同意指定公司董事长兼总经理马学军代理董事会秘书;原财务总监今年4月离职后,董事会又指定马学军代行财务总监职责。

随后,倍轻松陆续发布了2022年年报和2023年一季报、半年报,直到现在,董秘和财务总监这两个职位仍由马学军兼任。

在综艺节目《好样的!国货》中,马学军曾现身科普“十一点一定要睡,然后睡足八个小时”的“118”早睡健康理念。不过,身兼董事长、总经理、核心技术人员、财务总监、董秘数职的马学军,能不能做到呢?

本文相关推荐: 在大足石刻,寻找不曾远去的身影

以上便是知世金融网给大家分享的关于倍轻松的亏损困局/whpt/1881950.html的相关信息了,希望能帮助到大家,更多金融相关信息,敬请关注知世金融网!

网站内容均来自互联网,如侵害您的利益联系客服进行删除!

上一篇:中非共和国土地和自然资源代币化法案竟是华裔特邀经济顾问策划

下一篇:郭明錤:为维持市占率 高通最快可能在今年第4季度开始价格战

本文标题:倍轻松的亏损困局

本文地址:/index.php?s=article&c=search&keyword=%E6%B8%85